3月末決算の企業では、5月初旬に決算書を作り終えているかと思います。しかし、この決算書を使って財務分析まで行っている経理担当者は少ないのではないでしょうか。完成した決算書をそのままにしておくだけでは、決算書を本来の目的で活用しているとは言えません。

今回は、決算書を財務分析して事業改善にまで役立てるスキルを目指すため、「貸借対照表(B/S バランスシート)」に焦点を当て、読み解き方や関連指標などを紹介します。

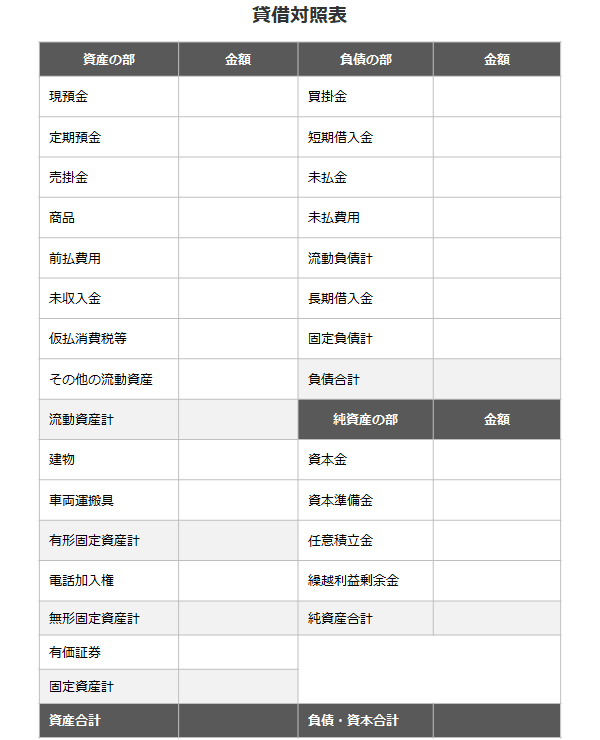

貸借対照表(B/S バランスシート)とは

貸借対照表(B/S バランスシート)は企業の財務状況を表すための決算書類です。お金だけではない財産の価値が整理されており、企業の経営状況を知るうえで重要な資料です。財務分析をする際は他の資料の項目や数値と組み合わせて分析することもあります。

貸借対照表では、左に「資産」、右上に「負債」、右下に「純資産」を記載し、「資産」と「負債+純資産」の値が一致するように作成することは、経理担当者であればご存知かと思います。

しかし財務分析においては、その詳細な意味と関係値まで把握しておく必要があります。

■貸借対照表における「資産」とは

貸借対照表の左側に記載される「資産」は会社の現金、受取手形、商品、製品、建物、土地などを指します。上下の項目にも意味があり、上部には現金、預金、受取手形など、即現金化できる「流動資産」、下部には建物や土地といった長く持ち続けることで事業活動に効果を発揮する「固定資産」が記載されます。

資産は、貸借対照表の右側に記載される負債と資本の使い道、つまり運用形態であるとも言えます。資産の元手が負債と純資産と捉えることもできます。

■貸借対照表における「負債」とは

貸借対照表の右側に記載される「負債」は資産形成における「調達資源」のうち、いずれ返却しなければならないものを指します。代表的な負債は銀行からの借入金、支払手形、商品を仕入れた際の買掛金などです。このことから負債は「他人資本」とも呼ばれています。

なお、負債も資産と同じように「流動負債」と「固定負債」に大別されます。流動負債は支払い期日が短期である買掛金、未払金、1年以内に返済する必要がある短期借入金が該当し、固定負債は返済が1年超の長期借入金が該当します。

■貸借対照表における「純資産」とは

貸借対照表の右側に記載される「純資産」は調達資源のうち返さなくてもよいお金を指し、「自己資本」とも呼ばれています。純資産の主な項目は「株主資本」であり、株主から調達した「資本金」、資本金に繰り入れられなかった「資本余剰金」、これまでの事業活動での利益を蓄積した「利益余剰金」に分類されます。

貸借対照表における財務指標

貸借対照表を使った分析における財務指標には、以下のようなものがあります。

■流動比率

「流動比率」は、短期で現金化できる「流動資産」と早急に返済が必要な「流動負債」を比べることで、自社の資産にどれだけ余裕があるのかを判別する指標です。計算式は以下の通りです。

流動比率=(流動資産÷流動負債)×100

流動比率は150%以上を求められることが一般的であり、これを下回る場合はキャッシュフロー上に問題があると言えるため、改善策を検討する必要があります。

流動比率を高める方法は原則、「流動資産を増やす」または「流動負債を減らす」のいずれかしかありません。

流動資産を増やす

流動負債を減らす

- 短期借入金を長期借入金に借り換えする

- 増資する

- 内部留保を増やす

一般的には流動負債を減らすことで、流動比率を改善するケースが多くあります。

例えば、経営者が株主であることが多い中小企業の場合は、増資に限界があることから内部留保を増やす方法を模索するなどの対策がとられています。このように、どのような施策が自社に適しているかを検討して対策していく必要があります。

■自己資本比率

「自己資本比率」とは、自己資本(純資産)と他人資本(負債)を合計した総資本から、自己資本の割合を算出したものです。自己資本比率の高さは銀行など金融機関からの信頼度を意味するため、値が低い場合は融資が得られにくくなる懸念があります。計算式は以下の通りです。

自己資本比率=(自己資本÷総資本(自己資本+他人資本))×100

一般的に自己資本比率が40%以上であれば倒産しにくい企業と判別されており、理想は70%とされています。

自己資本比率は事業でしっかりと利益を生み出し、融資の返済を行っていれば高くなっていくものです。具体的には「総資本の額を減少させる」あるいは「自己資本の額を増加させる」方法があります。

総資本の額を減少させる

自己資本の額を増加させる

負債を減らすためには、株式などの余分な資産や固定資産を売却し、返済額にあてるといった方法もあります。現状を鑑みて、何を最優先すべきかを検討のうえ対策をとるようにしましょう。

貸借対照表で注意すべき勘定科目

貸借対照表は、見慣れてくると財務分析をするまでもなく経営実態がわかる場合もあります。以下の勘定科目を見つけた場合、経営が不健全に傾いている可能性があります。注意してください。

■役員貸付金

役員貸付金は資産の勘定科目の1つで、個人利用目的の代金を会社のクレジットカードで支払うなど、会社が経営者にお金を貸す際に記載します。役員貸付金は税務上、会社のお金の使い道がわかりにくいと判断されやすく、銀行からの融資を受けにくくなるというデメリットがあります。発見次第、なくすように心がけましょう。

■仮払金

仮払金は資産の勘定科目の1つで、正確な勘定科目や金額が確定しないうちに支払ったお金に対して使います。仮払金が多い場合、なんらかの理由で経費の精算が遅れている可能性が高いと判断できます。

過剰な仮払金は「個人のお金を会社で払っている」、「赤字経費を資産計上して粉飾決算している」と金融機関に疑われる可能性もあります。仮払金の内容は明確にし、どうしてもという場合以外には使わないようにしましょう。

**********

貸借対照表は、損益計算書と並ぶ代表的な決算書です。事業規模を問わず、経理担当者の多くはその作成の一端を担っているので、ただ作って終わりでは本来の目的を発揮することはできません。今回ご紹介した内容はすぐに分析できるものでもあります。まずは簡単に算出できる部分から分析していき、決算書を読み解く癖をつけるようにしてください。