数ある取引の中でも、企業における商品売買は事業の基本ですので、簿記での記帳回数も多くなります。

しかし、この商品売買取引には複数の記帳方法があることを知っていますか?

今回は、簿記の基本としても違いを明確にしておきたい「三分法」と「分記法」という、商品売買取引の記帳方法についてわかりやすく解説します。

- 投稿日:2019/12/17

- 更新日:2022/08/30

商品売買の簿記取引で最もポピュラーな三分法とは

三分法とは、商品売買の取引を「仕入」、「売上」、「繰越商品」の3つの勘定科目を使って記帳する、実務では最もポピュラーな記帳方法です。

各勘定科目は以下の通りです。

| 勘定科目 |

種類 |

内容 |

| 借方 |

貸方 |

| 仕入 |

費用 |

商品や原料などを購入した |

期末に繰越商品を整理した |

| 売上 |

収益 |

売上値引や割戻しを行った |

商品を販売した |

| 繰越商品 |

資産 |

繰越商品の在庫が増えた |

(前期に在庫があった場合)期首の在庫に関する決算整理仕訳を行った |

三分法で記帳する場合、商品や原料などを購入した際は「仕入(費用)」の勘定科目を借方に記入し、販売した際は「売上(収益)」の勘定科目を貸方に記入します。

また、「繰越商品」とは、期中に仕入れた商品のうち期末時点で在庫になっているため翌期に繰り越される商品のことで、わかりやすく言えば期末時点での売れ残り商品です。前期から残っている商品の原価と当期末に残っている商品の原価を決算整理仕訳で「繰越商品(資産)」として調整します。

三分法の仕訳

三分法は、販売時点で売上原価の記帳をする必要がありません。

そのため、大量の商品を仕入れ、販売している企業を中心に幅広い業種で採用されている記帳処理方法です。

仕入れ、販売、決算時の具体的な仕訳例は、以下の通りです。

商品を仕入れたときの仕訳

仕入れを費用として計上し、減少した同額の資産を買掛金(または現金など)として貸方に記入します。

仕入れ勘定の金額は必ず仕入原価で記入するようにし、売価では記載しないでください。

【取引例】1万円の商品を仕入れた。

| 借方 |

貸方 |

| 仕入 |

10,000 |

買掛金 |

10,000 |

商品を販売したときの仕訳

収益が増えたので貸方に売上、借方に売掛金(または現金など)を記入します。

売価総額で売上勘定に記入することが、販売時に三分法を使用する際のポイントです。

【取引例】仕入れた商品を3万円で販売した。

| 借方 |

貸方 |

| 売掛金 |

30,000 |

売上 |

30,000 |

この時点では、仕入原価と売価の計算しか行われていません。そのため、簿記の帳簿上では、商品売買益がいくらかは把握できません。商品売買益とは売価と原価の差額のことです。

決算時の仕訳

三分法で記帳している場合、期中で売買益の計算をしないため、仕入れた分だけ費用が計上されています。

しかし、期末時点で売れ残っている商品については、費用から商品に資産勘定として振り替える必要があります。

このように、三分法では売上時には売上原価について処理をしないため、期末時点で繰越商品を増やし、売上原価である仕入れ勘定を減らす決算仕訳が必要となるのです。

なお、前期末の繰越商品についても、いったん当期中に売上原価に反映させるために、仕入勘定の借方に記入する処理も行います。これは以下の仕訳例の1行目に当たります。

【取引例】期末時点で期首商品残高は2万円、期末商品残高は1万円だった。

| 借方 |

貸方 |

| 仕入 |

20,000 |

繰越商品 |

20,000 |

| 繰越商品 |

10,000 |

仕入 |

10,000 |

三分法は売価をそのまま計上するため、素早く仕訳できることが大きなメリットとなります。

その反面、決算日に在庫がある場合は決算整理しなければ商品売買の正しい利益を把握できないというデメリットもあるので、注意してください。

決算整理しなくても商品売買の利益がわかる分記法とは

分記法とは、多品種を扱ったビジネスに活用されることが多い三分法とは違い、宝石商や不動産業など、少量かつ高価な商品を取り扱う業種で採用される記帳処理方法です。

分記法では、商品の仕入れや販売を問わず、商品売買の取引を「商品」と「商品売買益(収益)」の勘定科目を使って記帳します。

| 勘定科目 |

種類 |

内容 |

| 借方 |

貸方 |

| 商品 |

資産 |

商品や原料などを購入した |

期末に繰越商品を整理した |

| 商品売買益 |

収益 |

― |

商品を販売した |

分記法は商品を販売するたびに売買益を計算します。そのため、三分法のように決算整理をしなくても、リアルタイムで利益を把握できるというメリットがあります。

分記法の仕訳

分記法は販売の都度、利益を把握できる仕訳方法なので、少量の取引が主である業種で重宝されます。

その一方で、売買が発生するたびに原価(仕入値)を算出する必要があるため、取引が増えると原価管理、売価管理が煩雑になるというデメリットもあります。

商品を仕入れたときの仕訳

仕入れの際は借方に商品、貸方に買掛金(または現金など)を記入します。

【取引例】100万円の商品を仕入れた。

| 借方 |

貸方 |

| 商品 |

1,000,000 |

買掛金 |

1,000,000 |

商品を販売したときの仕訳

収益が増えたので、仕入れとは逆に貸方に商品、借方に売掛金(または現金など)を記入します。

さらに購入金額と販売金額の差額を商品売買益として計上します。

基本的にすべての取引で商品売買益が発生するので、この勘定科目を合算することで簡単に該当期間の利益を把握することができます。

【取引例】商品200万円分を300万円で販売した。

| 借方 |

貸方 |

| 売掛金 |

3,000,000 |

商品 |

2,000,000 |

|

|

商品売買益 |

1,000,000 |

決算時の仕訳

分記法では、商品販売の都度売買益を計算するので、決算時の仕訳は行いません。

【取引例】期末時点で期首商品残高は200万円、期末商品残高は100万円だった。

三分法と分記法の違い

これまで解説した三分法と分記法の違いを表にまとめました。

|

三分法 |

分記法 |

| 勘定科目 |

|

|

| メリット |

記帳処理が簡単で省力化を図れる |

商品売買の把握が容易 |

| デメリット |

決算整理しなければ、商品売買益を把握できない |

商品売買のたびに、原価を計算しなくてはならないため、原価管理・売価管理の手間がかかる |

| 採用されている業界 |

小売、製造業など

※特に多品種を販売している業界 |

宝石、不動産業など

※少量、高価な商品を販売している業界 |

両者の特徴を把握して違いを明確にしておくと、自社に合った記帳処理方法を適切に選ぶことができるようになります。

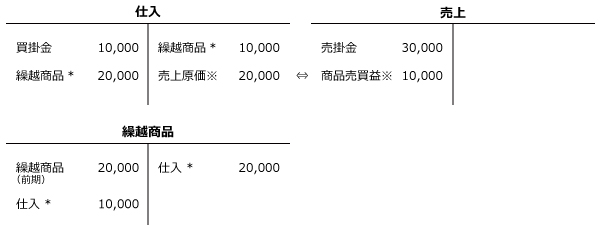

三分法と分記法の流れをわかりやすく把握するためのT字勘定

三分法と分記法で使用する勘定科目や仕訳の記入方法について、確認してきましたが、慣れていないうちは取引の流れがいまひとつわからないというような悩みもあるのではないでしょうか。

そこで、最後に簿記の流れをわかりやすく把握するためのT字勘定という方法を簡単に紹介します。

T字勘定とは総勘定元帳を省略したもので、各勘定科目名の下に「T」字を書き、その勘定科目が仕訳で登場した際に相手科目と金額を記入していきます。

T字勘定を使うことで、仕訳をより視覚的に把握することができます。

三分法と分記法のT字勘定を、先述の取引例で考えると次のように作成できます。

三分法

*は決算整理仕訳ですので、※で記載している売上原価や商品売買益については、商品の種類が増えるとタイムリーに把握することが難しくなります。

分記法

決算仕訳を行わなくとも、商品売買益の金額を把握することができます。

※本記事の内容は掲載日時点での情報です。

**********

記帳処理方法には、今回紹介した三分法と分記法のほかにも、日商簿記検定試験2級レベルの「総記法」などがあります。

スマートな処理を行うためにも、勘定科目や仕訳例に加えて、記帳法のメリット・デメリットを把握し、どの方法が自社に合うかを理解しましょう。

まずは簿記の基本でもあり、比較的理解しやすい三分法・分記法からマスターしていくのが近道です。