経理/財務公認会計士の仕事術 最終更新日:2026/05/20

第81回 比較分析のいろいろ(21) ~中小企業実態基本調査の活用(その10)

前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全10回に分けてお送りする調査の活用方法のご紹介、今回は最終回です。

1.はじめに

中小企業の場合、自社以外の決算数値はなかなか手に入りませんが、「中小企業実態基本調査」(中小企業庁)を活用することで、自社以外の数値と比較することも可能になります。

前々回から今回までの3回にわたって、P/L活用の流れを整理しています。説明は「宿泊業,飲食サービス業」を例にして、中小企業実態基本調査のデータを使いながら行います。

2.中小企業の業種別P/Lの活用についてのまとめ(その3)

まずは、ある経理部での様子を描いた【ケース4】をご覧ください。

飲食店を営む法人企業K社(従業者規模は30名前後、年間売上高は8億円前後)では、取引銀行に決算書を見せた際、収益性を見る指標の一つである「売上高経常利益率」の水準が低いことを指摘されました。これをきっかけに、中小企業の平均的な売上高経常利益率がどの位の水準なのかが気になり始め、自社の決算数値を他の中小企業の決算数値と比較したい場合に、中小企業実態基本調査が活用できることを知りました。

そして、中小企業実態基本調査を活用しようと、いろいろ調べてみることにしました。そんな中、ふと社長は思いました。

社長:「中小企業と言っても従業者数や売上水準って結構幅があるよなぁ。うち位の規模の中小企業の収益性ってどんな感じなんだろう」

以下の説明は、K社の業種や売上高水準に合致する統計表を使って分析していますが、その方法を参考にして、自社の分析の際は自社に合致した業種や規模の統計表を使っていただければと思います。

P/Lのブレイクダウンの切り口(つづき)

前回は、大分類(全11業種)の業種別P/Lをさらに「従業者規模別」にブレイクダウンする切り口について説明しました。今回は、大分類(全11業種)の業種別P/Lをさらに「売上高階級別」などにブレイクダウンする切り口について説明します。

(3)ブレイクダウンの切り口③ ~売上高階級別

大分類(全11業種)の業種別P/Lを、さらに売上高階級別に細分した「大分類業種別かつ売上高階級別P/L」も公表されています。

中分類(全67業種)ではなく、あくまでも大分類(全11業種)がベースになっていますが、もっと自社の売上高の水準に近いデータを参照したいという場合には、売上高階級別にブレイクダウンした統計表を活用することができます。

統計表の「3.売上高及び営業費用」に、「(1)産業別・売上高階級別表」があり、これが大分類業種別かつ売上高階級別にブレイクダウンしたP/Lとなります。

ちなみに、売上高階級は【図表6】のように細分されています。

【図表6】中小企業実態基本調査における売上高階級別の切り口

| 計 | 500万円以下 | 500万円超~1千万円 | 1千万円超~3千万円 | 3千万円超~5千万円 | 5千万円超~1億円 | 1億円超~5億円 | 5億円超~10億円 | 10億円超 |

|---|

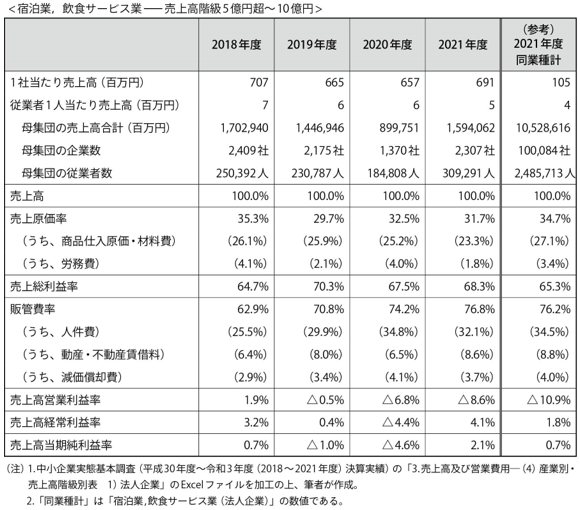

【ケース4】のK社は、年間売上高8億円前後の法人企業ですので、自社に近い売上水準の業種別P/Lを参照したいのであれば、大分類業種「宿泊業,飲食サービス業」の中の、「売上高階級5億円超~10億円」のP/Lを活用することが考えられます。

【図表7】は、こうした数値自体が中小企業実態基本調査の調査結果として公表されているものではありません。自社の決算数値を同業種・同規模の中小企業の平均的な数値と比較したいといった場合に、知りたい指標などを自身で検討した上、自身で当該数値を算出してまとめることができます。元にしたデータは、中小企業実態基本調査の平成30年度~令和3年度(2018~2021年度)の年度ごとの決算実績の中の各年度の「3.売上高及び営業費用-(4)産業別・売上高階級別表」ですが、これはさらに「1) 法人企業」と「2)個人企業」に分かれています。K社は法人企業のため、「1) 法人企業」の方のデータを使用しました。

ここでは各種の指標等がピックアップされていますが、筆者がこれらをピックアップした根拠については前回説明しています。実際には、読者の方々がご自分の必要とする情報に応じて分析対象項目を適宜ピックアップして頂くことを想定しています。

【図表7】自社の属する大分類の業種かつ自社と同水準の売上高階級にブレイクダウンして各種利益率等を詳しく分析

【図表7】からは次のような点が読み取れます。

売上高階級5億円超~10億円の宿泊業,飲食サービス業の母集団企業数については、 2020年度で大きく減少したが、2021年度には大きく増加した。なお、宿泊業,飲食サービス業全体のうち売上高階級5億円超~10億円の企業は2%程を占めるに過ぎない。

売上高階級5億円超~10億円の宿泊業,飲食サービス業の母集団の売上高合計は、前年度比で2019年度は15%減少(母集団の企業数では10%減少)、2020年度にはさらに38%減少(母集団の企業数では37%減少)している。別途、宿泊業,飲食サービス業の各売上高階級別の企業数及び構成割合を調べた結果、2020年度は宿泊業,飲食サービス業全体の企業数が4%減少したのに加えて、売上高が大きい階級(「5億円超~10億円」「10億円超」)の企業数の構成割合が低下し、より低い売上高階級の企業の構成割合が上昇していることもわかった。このことから、2020年度は特に、コロナ禍での廃業が進んだ企業があったり、売上が減ってより低い売上高階級に下がってしまった企業があったりと、大きな影響が出ているのではないかと想定される。ただし、2021年度になると、母集団の売上高合計では77%(母集団の企業数では68%増加)の大幅増加に転じるなど、売上高に関しては大きく回復していることが読み取れる。

従業者1人当たり売上高は5~7百万円の水準で推移している。

売上総利益率は65~70%位の水準で推移している。売上原価に占める商品仕入原価・材料費部分が大きい一方、労務費部分は小さい。

売上高営業利益率は2018年度が1.9%、2019年度が△0.5%と低水準であったが、2020年度には△6.8%、2021年度には△8.6%と大幅な赤字となっており、コロナ禍の影響が大きいことが想定される。

売上高に対する比率は、販管費の中でも特に人件費率の上昇が大きく、25%程であった2018年から、2020年度以降は30~35%程の水準まで上昇している。これは、人件費を売上高の減少に応じて減らすことができなかったものと想定される。

以上のことから、売上高階級5億円超~10億円の宿泊業,飲食サービス業は、コロナ禍の影響などで2020年度は売上高が大きく減少し、利益率も低下したことがわかる。また、2021年度では売上高は大きく改善しているものの、売上高営業利益率の赤字は拡大しており、厳しい状況が続いていることが読み取れる。

【図表8】「宿泊業,飲食サービス業」の「1億円超」の合算P/Lで利益率などを算出する方法

ブレイクダウンの切り口④ ~資本金階級別、設立年別

統計表の「3.売上高及び営業費用」には、大分類業種から資本金階級別にブレイクダウンした「(3)産業別・資本金階級別表(法人企業)」や、大分類業種から設立年別にブレイクダウンした「(5)産業別・設立年別表(法人企業)」もありますので、必要があれば当該P/Lを活用することも考えられます。

前者の「資本金階級別」は、資本金に基づいて自社と企業規模が近い企業に絞りたい場合に参照することが考えられます。また、後者の「設立年別」は、設立からの経過年数を頼りに自社に近い成長ステージ(成長期、安定期、成熟期など)の企業に絞りたい場合に参照することが考えられるかもしれません。

比較する年数

ここまで説明してきた各種切り口でのP/Lについて、1年分だけ参照するのではなく、数年分を比較することで、特定の年だけ異常な数値になっていないかを見たり、数年間の傾向を見たりすることが有用です。

中小企業実態基本調査結果の統計表は、2003年度(平成15年度)決算実績以降の毎年度分が掲載されていますので、必要に応じて数年分のP/Lを並べてみると良いでしょう。

以上見てきたように、中小企業実態基本調査で公表されている統計表の中から、自社の業種、従業者規模、売上高階級など、自社に近いものを活用することで、同業他社の平均的な業績などを知ることができます。【ケース4】のK社の場合は、飲食店を営む法人企業で、従業者規模は30名前後、年間売上高は8億円前後なので、統計表の中から近い業種や規模の部分をピックアップし、分析したい各種利益率や1社当たり・従業者1人当たりのデータなども算出することができました。

4.おわりに

本連載では現在、自社の決算数値を自社以外と比較したい場合に活用できる「中小企業実態基本調査」(中小企業庁)を取り上げていますが、前々回から今回までの3回で、中小企業の業種別P/L活用の流れを整理しました。

「宿泊業,飲食サービス業」を例にして、実際の中小企業実態基本調査のデータを使いながら、様々な指標などを算出し、分析してみたことで、中小企業の業種別P/Lの具体的な活用例をイメージして頂くこともできたのではないでしょうか。こうした分析の例も参考に、適宜アレンジしながら自社の業績等の分析をして頂ければと思います。

次回以降も引き続き、「中小企業実態基本調査」(中小企業庁)の活用法を考えていきたいと思いますので、そちらも併せてお読み頂き、実務上の参考にして頂ければ幸いです。

(注)本稿の分析は、執筆当時に公表されていた中小企業実態基本調査のデータを用いて行っています。その後、新しい年度のデータも公表されていますが、本稿では個別の数値水準そのものではなく、データをどのように読み取り、比較分析に活用するかという視点や流れをお伝えすることを意図しています。その点をご理解いただければ幸いです。

(提供:税経システム研究所)

**********

いかがでしたでしょうか。「中小企業実態基本調査」の活用方法についてのご説明、最後の第10回目でした。

次回からは「第82回 比較分析のいろいろ(22) ~中小企業実態基本調査の業種別B/Sの活用(その1)」が始まります。お楽しみに!

なお、このコラムの提供元である税経システム研究所については下記をご参照ください。

税経システム研究所

-

2026/04/15第77回 比較分析のいろいろ(17) ~中小企業実態基本調査の活用(その6)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全10回...

2026/04/15第77回 比較分析のいろいろ(17) ~中小企業実態基本調査の活用(その6)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全10回... -

2026/04/22第78回 比較分析のいろいろ(18) ~中小企業実態基本調査の活用(その7)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全10回...

2026/04/22第78回 比較分析のいろいろ(18) ~中小企業実態基本調査の活用(その7)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全10回... -

2026/05/07第79回 比較分析のいろいろ(19) ~中小企業実態基本調査の活用(その8)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全10回...

2026/05/07第79回 比較分析のいろいろ(19) ~中小企業実態基本調査の活用(その8)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全10回... -

2026/05/13第80回 比較分析のいろいろ(20) ~中小企業実態基本調査の活用(その9)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全10回...

2026/05/13第80回 比較分析のいろいろ(20) ~中小企業実態基本調査の活用(その9)前回に続き、中小企業庁が毎年実施している「中小企業実態基本調査」についてお送りいたします。全10回...