副業や独立など、フリーランスとして働く人が年々増えています。

しかし、いざフリーランスとして活動を始めると、「開業届は出すべきなのか」「確定申告の準備はどう進めればよいのか」など、最初の手続きで迷う方も少なくありません。

実際には、開業届を提出していなくても仕事を受けること自体は可能です。

ただし、税務上の取り扱いや節税メリット、事業としての信用力を考えると、開業届を提出しておくことには大きな利点があります。

本記事では、フリーランスが知っておきたい開業届を提出するメリットや確定申告のポイントを、実務的な視点でわかりやすく解説します。

フリーランスとは

フリーランスとは、特定の企業や組織に雇用されず、個人として仕事を請け負う働き方を指します。

案件ごとに業務委託契約や請負契約を結び、成果物を提供して報酬を得るのが特徴です。

副業解禁の流れもあり、近年ではWebデザイナー、プログラマー、ライター、コンサルタントなど、様々な職種でフリーランスとして活躍する人が増えています。

フリーランスと会社員の違い

フリーランスと会社員は、働き方だけでなく、税金や社会保険、業務上の責任範囲にも違いがあります。

確定申告が必要

会社員が勤め先から得る給与は「給与所得」として扱われ、会社が源泉徴収と年末調整を行います。

一方、フリーランスが仕事を通じて得る報酬は「事業所得」または「雑所得」となり、原則として自分で確定申告と納税を行う必要があります。

保険料は全額自己負担

社会保険について、会社員は厚生年金などに加入し、保険料の半額を会社が負担します。

これに対し、フリーランスは自ら国民年金や国民健康保険に加入し、保険料を全額負担します。

ただし、会社員が副業としてフリーランス業務を行う場合は、要件を満たせば勤め先の社会保険にそのまま加入し続けることも可能です。

業務上の責任は自己管理

会社員は雇用契約に基づき労働基準法の保護を受けますが、フリーランスは業務委託契約が基本です。

そのため、契約内容や納品物に関しては、自らの責任で対応する必要があります。

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

フリーランスの開業届の必要性

税務上、フリーランスとして個人で事業を営む人は個人事業主として扱われます。

個人事業主は、事業を開始した日から1カ月以内に、税務署へ「個人事業の開業・廃業等届出書(開業届)」を提出することが義務付けられています。

ただし、フリーランスの場合は少額の副業やスポット案件から始めるケースも多く、「いつからが事業開始なのか」があいまいになりやすい点に注意が必要です。

実際、開業届を提出していなくても、フリーランスとして案件を受注し、報酬を得ること自体は問題ありません。

しかし、開業届の提出には多くのメリットがあります。

中でも大きく影響するのが確定申告の際の「所得区分」です。

フリーランスとして得た収入は、「事業所得」として認められるか、それとも「業務に係る雑所得」と判断されるかによって、受けられる控除や節税効果が大きく変わります。

そのため、継続的に事業として活動する意思がある場合は、開業届を提出し、事業としての形を整えておくことをおすすめします。

開業届を出すべきか判断するために知っておきたい所得区分

フリーランスの所得は、原則として「事業所得」または「業務に係る雑所得」に区分されます。

この区分は、確定申告の際の重要な判断要素であり、税務上の取り扱いや控除額に大きく影響します。

国税庁の「所得税基本通達35-2」では、帳簿の有無や収入金額などを基準に次のように整理されています。

| 収入金額 |

帳簿書類の記録保存あり |

帳簿書類の記録保存なし |

| 300万円超 |

概ね事業所得

※収入金額が少ない場合や営利性がない場合は個別判断が必要

|

概ね業務に係る雑所得

※事業実体がある場合は事業所得

|

| 300万円以下 |

業務に係る雑所得

※資産の譲渡は譲渡所得・その他雑所得

|

※参考資料:国税庁「所得税基本通達35-1」

帳簿書類を適切に作成・保存している場合は、概ね「事業所得」として認められます。

一方、帳簿がなく収入が300万円以下など、営利性や継続性が乏しい場合には「業務に係る雑所得」として扱われることがあります。

雑所得と判断されると、青色申告特別控除や損益通算といった節税メリットを受けられません。

継続的に事業を行う場合は、帳簿を整備したうえで開業届を提出し、事業所得として確定申告する方が有利といえます。

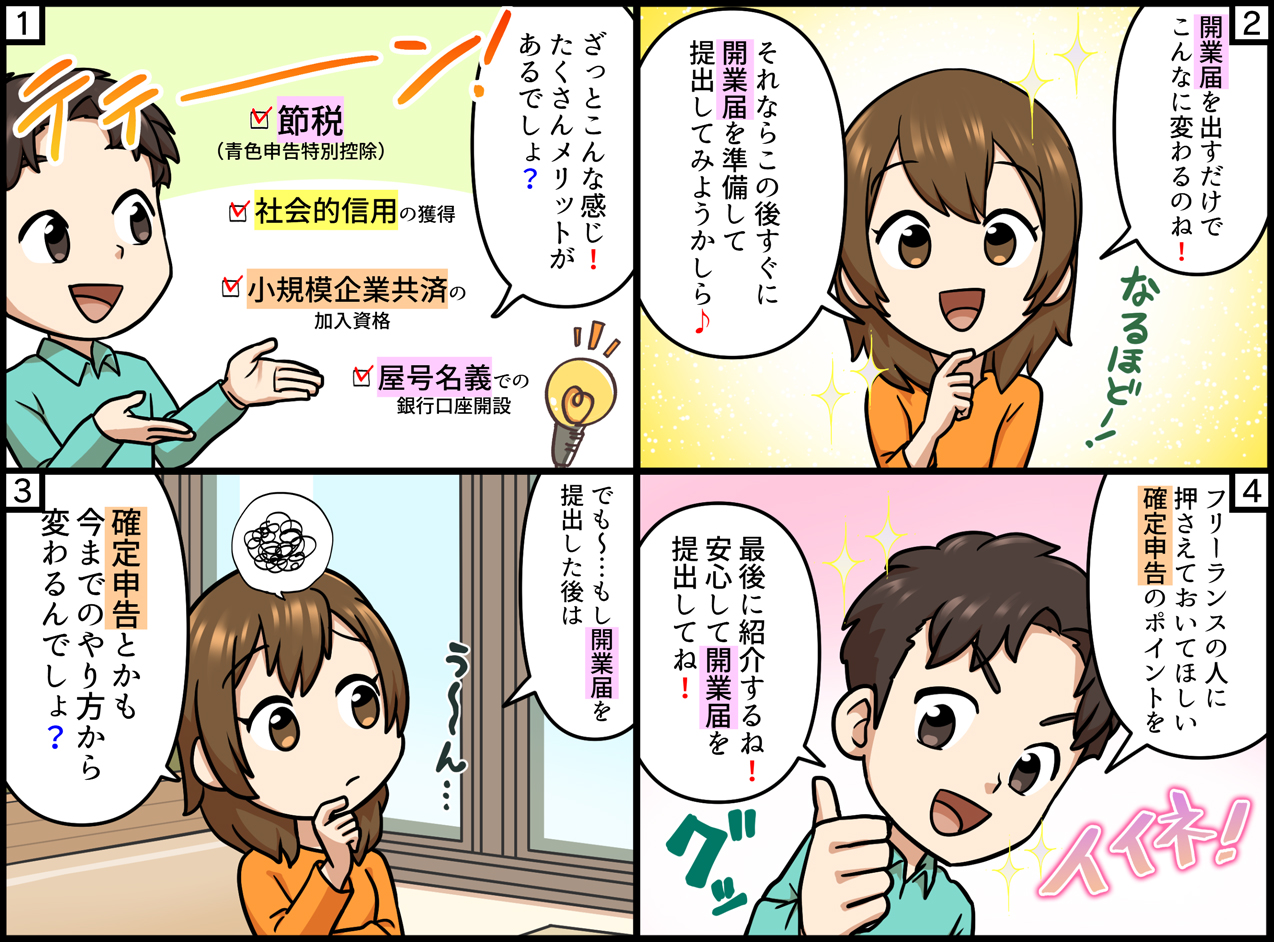

フリーランスが開業届を提出するメリット

フリーランスは会社員と比べると社会的信用が低く見られがちで、様々な場面で不利になることがあります。

例えば、オフィスや作業スペースを借りる際の賃貸契約や、創業時の融資申し込みなど、事業の実体を証明する必要がある場面では、開業届(写し)が求められるケースが少なくありません。

また、子育て中のフリーランスにとって重要なのが、保育園の就労証明です。

会社員の場合は勤務先が就労証明を発行してくれますが、フリーランスは自分で働いていることを証明する必要があります。

この点、開業届の写しは、役所でも公的な就労証明書類として認められます。

このように、開業届を提出しておくことで、個人事業主として事業を営んでいることが公的に証明され、事業運営や各種手続きをスムーズに進めることができます。

そのほかにも、次のようなメリットがあります。

青色申告と併せた節税

開業届と併せて「青色申告承認申請書」を提出し、青色申告を行うことで、最大65万円の青色申告特別控除など、税制上の特典を受けられます。

青色申告特別控除には65万円、55万円、10万円の3つの区分があり、65万円の控除を受けるには複式簿記による記帳と電子申告(e-Tax)または電子帳簿保存が必要です。

複式簿記は難しいと感じる方も多いですが、クラウド会計ソフトを利用すれば、簿記の知識がなくても自動仕訳機能などを活用して簡単に帳簿を作成できます。

さらに、青色申告では赤字を3年間繰り越せるため、開業初年度や受注が少なかった年の損失を翌年以降の黒字と相殺することが可能です。

これは、収入の波が大きいフリーランスにとって心強い制度といえます。

なお、青色申告を行うには事前に税務署への申請が必要です。

申請書の提出期限は、開業初年度の場合は事業開始から2カ月以内、または開業年の3月15日までのいずれか早い方となります。

そのため、開業届と青色申告承認申請書は同時に提出しておくと安心です。

※参考資料:国税庁「A1-8 所得税の青色申告承認申請手続」

屋号での銀行口座開設

フリーランスが取引を行う際、特に初めての取引先や法人との契約では、個人名義の口座では信用を得にくい場合があります。

開業届を提出して屋号を登録すれば、「○○デザイン事務所」などの屋号名義口座を開設でき、取引先からの信頼性が高まります。

また、屋号口座を使い分けることで、事業用とプライベートの資金を明確に分離できるため、経費管理も効率的になります。

小規模企業共済等への加入資格

会社員には退職金制度がありますが、フリーランスには退職金や企業年金がありません。

そのため、国民年金だけでは老後の生活資金が不足する可能性が高く、自分で老後資金を準備する必要があります。

開業届を提出することで加入できる「小規模企業共済」は、フリーランスにとって退職金代わりとなる制度です。

月1,000円から70,000円までの範囲で自由に掛金を設定し、廃業や退職の際には共済金として受け取ることができます。

さらに、掛金の全額が所得控除の対象となるため、積み立てをしながら毎年の税負担を軽減できるというメリットもあります。

また、収入が不安定なフリーランスでも、掛金の増減を自由に行えるため、無理なく継続しやすい制度といえるでしょう。

※参考資料:中小企業基盤整備機構「小規模企業共済のおトクな3つのポイント」

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

フリーランスの確定申告で押さえておきたいポイント

フリーランスの確定申告では、経費の扱いやインボイス制度対応など、実務上の判断が求められる場面が多くあります。

特に押さえておきたいポイントを以下にまとめました。

必要経費の計上による節税対策

事業所得は、収入から必要経費を差し引いて算出します。

経費を適切に計上することで所得が減り、税負担を軽減できるため、経費管理は節税の基本です。

フリーランスが計上できる主な経費には、家賃の事業使用分(自宅兼事務所の場合)や、光熱費・通信費を按分した分があります。

また、文房具やPC周辺機器など10万円未満の消耗品費、旅費交通費・外注費・広告宣伝費も対象です。

さらに、セミナー参加費や専門書籍の購入費、資格取得費などの研修関連費用も、業務に直接関係していれば経費にできます。

打ち合わせ時の飲食費も「会議費」として認められますが、日時や相手先などの記録を残すことが大切です。

一方で、必要経費計上にあたっては、事業と私生活の支出を明確に区分する必要があります。

プライベートな支出を経費に含めると、税務調査で指摘され、重加算税などのリスクを負う可能性があります。

家事関連費の按分比率は、自身の事業実態に基づき合理的に設定しましょう。

一般的には30%程度が目安とされています。

なお、領収書や請求書などは原則7年の保管義務があります。

電子帳簿保存法に対応したクラウド会計ソフトを使えば、領収書を撮影して電子データで管理することで、効率的な経費処理ができるため、活用してみるのもよいでしょう。

フリーランスとインボイス制度

フリーランスにとっても、インボイス制度は大きな影響があります。

本来、年間の売上が1,000万円以下であれば「免税事業者」として、消費税を納める必要はありません。

しかし最近では、取引先からインボイス(適格請求書)の発行を求められるケースが増えています。

この場合、免税事業者のままではインボイスを発行できないため、課税事業者として登録する必要があります。

「今のまま免税事業者でいるか」、「課税事業者として登録するか」は、取引先との関係や仕事の内容を踏まえて慎重に判断することが大切です。

なお、課税事業者になっても、2026年までは「仕入税額控除の計算特例(2割特例)」という経過措置があり、納める消費税を売上税額の2割に抑えられます。

例えば、年間売上が500万円(税込550万円)の場合、通常なら50万円の消費税のうち10万円だけ納めればよいという仕組みです。

ただし、この特例はあくまで時限的な措置です。

制度が完全に切り替わる2026年以降も見据えて、自分の働き方や取引先の方針に合った判断をしていくことが重要です。

※関連記事:決算に役立つ!消費税の納付手順と納付税額計算方法

実際の申告時に注意すること

最後に、実際の確定申告の際に注意すべきポイントをまとめます。

売上計上のタイミング

フリーランスが確定申告の際に注意すべきなのが、売上を計上するタイミングです。

売上は請求書の発行日や入金日ではなく、納品日や業務完了日に計上します。

例えば、12月に完了した業務の入金が翌年1月だった場合でも、その年の売上として申告しなければなりません。

経費の重複計上

経費の重複計上にも注意が必要です。

クレジットカードで支払った経費を、カード決済時と銀行口座からの引き落とし時の両方で記録してしまうケースがよくあります。

クラウド会計ソフトで銀行口座やカードを連携しておけば、このようなミスを事前に防ぐことができるため、導入を検討するのもよいでしょう。

申告期限

確定申告の期限は毎年2月16日から3月15日までです。

期限を過ぎると、青色申告特別控除が65万円から10万円に減額されるほか、無申告加算税が課される可能性もあります。

1月中には必要書類をそろえ、余裕を持って準備を進めましょう。

※本記事の内容は掲載日時点での情報です。

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

**********

開業届の提出により個人事業主としての社会的信用が高まり、屋号口座の開設や小規模企業共済への加入が可能になります。

適切な経費計上とインボイス制度への対応を行いながら、期限内に正確な確定申告を行うことで、安定したフリーランス活動の基盤を築きましょう。