まずは、インボイス制度の概要や目的について解説します。

インボイス制度の概要

インボイス制度とは、適正な消費税額を証明する「適格請求書(インボイス)」が発行された取引のみが、消費税の仕入税額控除の対象となる旨を定めた制度です。

インボイス制度の主なポイントは以下の通りです。

インボイスの発行

- 売り手は買い手に対して適格請求書を発行する必要がある

- インボイスには、発行者の登録番号、取引年月日、取引内容、税率ごとに区分した消費税額等などの記載が必要

仕入税額控除の条件

- 仕入税額控除をするためには、仕入先から受け取ったインボイスを保存しなければならない

登録制度

- インボイスを発行する事業者は、税務署に登録し「適格請求書発行事業者」として認められる必要がある

- 適格請求書発行事業者への登録は消費税の課税事業者のみ可能

※関連記事:インボイス制度導入前にチェック!消費税の仕入税額控除の基礎知識

※参考資料:国税庁「インボイス制度について」

インボイス制度の目的

インボイス制度の目的は、大きく分けて以下の2つです。

消費税額を正確に把握する

インボイス制度は、標準税率10%、軽減税率8%など、複数の消費税率が存在する中で、取引における消費税額を正確に把握するために導入されました。

インボイスには、各商品の消費税率や税額が明記されるため、売り手と買い手の間で正確な税額の共有が可能になります。

これにより、消費税の計算ミスや不正を防ぐことが期待されています。

益税を解消する

益税とは、消費者が支払った消費税の一部が国に納められず、免税事業者の手元に残ることをいいます。

インボイス制度では、免税事業者に支払った消費税について仕入税額控除が段階的に制限されるため、課税事業者が不公平感を持たずに正しく消費税を納付できるようになり、益税を解消できるとされています。

インボイス電子化対応サービス

Edge Tracker 電子請求書

電子帳簿保存法・インボイス制度対応!電子インボイスの送受信およびインボイスの電子化に対応するサービスです。販売管理、請求管理システムから簡単に電子請求書を発行することができます。

民間の調査によると、インボイス制度の開始から約1年半が経過した2025年時点でも、7割以上の経理担当者が業務上の負担増加などの課題を感じていることが明らかとなっています。

その中でも、特に問題とされている4つの課題について整理します。

※参考資料:Sansan株式会社「インボイス制度開始1年後の実態調査」

※参考資料:株式会社インフォマート「インボイス制度施行から1年が経過した現状に関する実態調査」

課題1. 業務負担の増加

インボイス制度でもっとも大きな課題となっているのが経理業務の負担増加です。

インボイス導入に伴い、制度開始前と比較して以下のような工程が加わりました。

- インボイスと非インボイスの仕分け

- インボイスの記載内容に誤りがないかのチェック

- 取引先ごとの消費税額や区分のチェック・記帳

- 請求書に不備があった場合の修正対応

- 社内や取引先への周知・教育

- 適格請求書発行事業者と免税事業者の管理

インボイスが要件を満たさない場合、事業者は消費税の仕入税額控除を受けられないため、確認作業は慎重に行う必要があります。

特に月末・月初は業務が集中するため、業務フロー全体の見直しや効率化が必要とされています。

課題2. 取引先との調整

インボイスを発行できるのは適格請求書発行事業者のみです。

そのため、事業者は取引時に取引先が適格請求書発行事業者であるかどうか確認する必要があります。

さらに取引先から発行されたインボイスに誤りが生じていた場合は修正を求めなければなりません。

これにより取引先とのコミュニケーションが増えていることも業務効率化の観点から課題となっています。

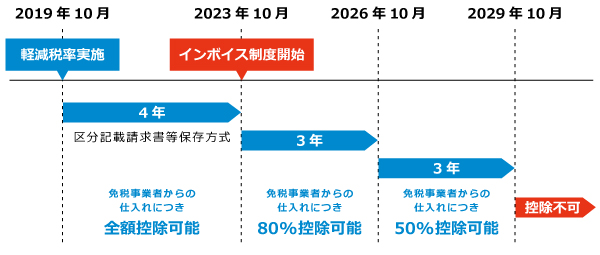

また、取引先が免税事業者であり、インボイスが発行できない場合、仕入額控除が受けられないため消費税の納付額が増えてしまいます。

現在は免税事業者からの仕入れに経過措置があるものの、段階的に縮小される予定です。

今後の経過措置の終了を見据え、課税事業者との取引への移行や価格交渉を進める必要がでてくる可能性もあります。

課題3. 税務処理の煩雑化

インボイスには税率ごとの金額内訳が明記されているため、その内容を正しく確認したうえで税務処理を行う必要があります。

例えば、本来8%の軽減税率が適用される飲食品を誤って10%としてしまうと、仕入税額控除の計算が間違ったものとなってしまいます。

特に仕訳を手動で行っている事業者は、このような入力ミスを起こしやすいため注意が必要です。

また、先述の通り、免税事業者との取引については2026年9月末まで、80%、50%、0%と、段階的な控除制限の経過措置が設けられています。

これに伴い、免税事業者から仕入れた取引については、他の取引と区別して仕入税額控除の計算を行う必要があるため注意しましょう。

課題4. システムの見直しとアップデート

インボイス制度に対応するためには、専用の経理システムを利用するのが理想的です。

しかし、未だに請求書発行や経理処理をExcelなどの手作業で行っていたり、既存のシステムをインボイス制度対応にアップデートできていなかったりする中小企業も多いのが現状です。

システムの導入やアップデートは、一時的に業務が滞る可能性もあり、日々の業務に追われる事業者にとって余計な時間・コストと考えられがちです。

ただし、長期的に見れば業務効率の向上につながるため、検討してみるとよいでしょう。

インボイス電子化対応サービス

Edge Tracker 電子請求書

電子帳簿保存法・インボイス制度対応!電子インボイスの送受信およびインボイスの電子化に対応するサービスです。販売管理、請求管理システムから簡単に電子請求書を発行することができます。

インボイス制度の導入において、2025年時点で企業が取るべき対策を解説します。

経理システムを見直し電子化を進める

インボイスの発行・受領における業務効率化において、もっとも効果的だと考えられるのがインボイス制度に対応したシステムの利用です。

請求書はインボイスに対応したフォーマットに更新する必要がありますが、専用のシステムがあれば体裁に迷うことなく、要件を満たした請求書を発行することができます。

併せて、電子インボイスの導入を検討することで、ペーパーレス化が進み、経理業務自体の効率化にもつながるでしょう。

電子インボイスとは、標準化された請求書データをネットワーク上でやりとりする仕組みのことです。

紙の請求書と違い、手入力なしでシステム上に自動的に取り込めるのも大きなメリットです。

インボイス制度の開始により電子化は進みつつあるものの、先述の通り、依然として手作業で請求書を処理している企業もあるのが実情です。

電子インボイスの導入には専用のシステムが必要ですが、補助金制度を活用すれば、コストを抑えて導入可能です。

| 補助金名 |

対象 |

上限額 |

補助率 |

主な用途 |

IT導入補助金

(インボイス枠) |

中小企業

小規模事業者 |

最大350万円 |

最大

4/5 |

インボイス対応のソフト・PC導入など |

IT導入補助金

(電子取引類型) |

中小企業など |

最大350万円 |

最大

2/3 |

受発注ソフトなどクラウド型ツール |

| 小規模事業者持続化補助金 |

小規模事業者 |

最大100万円 |

2/3 |

販路開拓や業務効率化に活用可 |

| ものづくり補助金 |

中小企業等 |

最大2,000万円 |

最大

2/3 |

業務改善・設備投資の一環 |

※参考資料:国税庁「インボイス制度に関する情報ガイド」

取引先の管理も併せて行えるシステムもあります。

自社に適したシステムを利用することでインボイス制度に関する課題が大きく解消される可能性があるため、検討してみてください。

適格請求書発行事業者に登録する

インボイスを発行するためには適格請求書発行事業者としての登録が必要です。

インボイス制度開始当時はインボイス発行不要と考えていたものの、取引先との関係で今から適格請求書発行事業者に登録しようと考えている事業者もいるかもしれません。

適格請求書発行事業者の登録は今からでも可能であり、登録手続きは、国税庁のWebサイトや書面で行うことができます。

税務署に申請が受理されると、インボイス発行事業者としての登録番号が交付されます。

この番号は、インボイスに必ず記載して取引先に伝えるものです。

※参考資料:国税庁「D1-64 適格請求書発行事業者の登録申請手続(国内事業者用)」

※本記事の内容は掲載日時点での情報です。

インボイス電子化対応サービス

Edge Tracker 電子請求書

電子帳簿保存法・インボイス制度対応!電子インボイスの送受信およびインボイスの電子化に対応するサービスです。販売管理、請求管理システムから簡単に電子請求書を発行することができます。