本稿ではここまで、プロセス思考のステップのうち、問題の発生原因を特定していくステップに相当する4つのステップを説明してきました。

【1stステップ】ザックリとプロセスをつかむ

【2ndステップ】起こりがちな問題のパターンを押さえておく

【3rdステップ】起こりがちな問題をプロセスと紐づける

【4thステップ】問題が起きやすいプロセスが持つ弱点を押さえておく

さらに現在は、発生した問題を業務改善につなげていくためのステップへと話を進めています。

【5thステップ】改善ポイントを整理し、改善案を検討する

2.ケースで考える プロセス思考のステップ(5thステップ-その4)

今回も前回に引き続いて、「運用面の弱点」が見つかったケースに当てはめながら、その弱点を改善するための手法について、前回と同様、運用面の弱点を追及する例として取り上げたN社のケースに当てはめながら説明します(「公認会計士の仕事術講座 -第23回」を参照)。前回は、【図表1】のNo.1「発見するための自己チェック」やNo.2「発見するための他者チェック」に弱点がある場合の改善策を取り上げましたので、今回はNo.3「予防するためのチェック」に弱点がある場合の改善策を取り上げます。【図表1】チェックリストを使った「運用面の弱点」の追及結果(購買部門部分)(前回と同じ)

| № | 項目 | Y | N | 状況についてのコメント |

| 1 | 【発見するための自己チェック】 担当者の業務がルールからはずれた場合に、担当者自身が気づくための仕組みが機能しているか? |

✔ | ・担当者は業務手続書に従って業務を行うとともに、業務確認のチェックリストを使って自己点検を行うこととなっている。 | |

| 2 | 【発見するための他者チェック】 担当者が業務のルールを守らなかったり、ミスをしてしまった場合に、担当者以外が気づくための仕組みが機能しているか? (例)ダブルチェック クロスチェック |

✔ |

・コスト対効果なども考慮し、ダブルチェックは行っていない。 ・購買部門の管理者が月次で仕入計上額合計に異常がないかをチェックする。 |

|

| 3 | 【予防するためのチェック】 担当者が業務のルールを守らなかったり、ミスをしてしまうのを予防する仕組みが機能しているか? (例)フォーマットチェック |

✔ | ・特段の仕組みを設けていない。 |

No.3「予防するためのチェック」に弱点がある場合の改善策

運用面の弱点については、自己チェックと他者チェックの観点の他に、発見チェックと予防チェックの観点もある点は、これまで本稿を通じて説明してきたとおりです。ここでいうところの「発見チェック」と「予防チェック」には大きな違いがあり、「発見チェック」は問題が発生してしまった後で問題が発生したことに気づくためのチェックですから、事後的な対応になります。一方、「予防チェック」は問題が発生しないように予防するためのチェックですから、事前的な対応になります。N社の場合も、この「予防チェック」の仕組みが設けられておらず、事前の対応はできていませんでした(【図表1】)。できるだけ問題が発生しないように予防できれば、それだけリスクが減りますし、問題発見のために要する労力を軽減することにもつながりますので、予防するためのチェックがない場合や不十分な場合には、予防チェックを導入・充実することを検討してみると良いでしょう。

なお、業務プロセスにおいて起こりがちな誤りが発生してしまうのを「予防」するための諸々の仕組みとしては、業務のルールを定める、職務を複数人で分担する、手続書に従って業務を進める、チェックリストを使って自己チェックしながら業務を進める、といったことも当てはまります。ただし、上記の「予防チェック」はもっと狭義のものとしてとらえています。定められたルールから逸脱しないようにするチェックの仕組みのうち、極力人手を介さずにシステムや表計算ソフトなどで自動的に行われるようなもの、あるいはそれに準ずるようなものを想定しています。

予防チェックの手法として、ここでは、①フォーマットチェック(入力データの制限)、②手作業・二度手間の排除、の2つの例を挙げて説明します。

①フォーマットチェック(入力データの制限)

各種の帳票類などを作成する際には、通常、所定の項目のデータをシステムや表計算ソフトなどに入力することになります。このデータ入力をする段階では入力誤りが生じやすいのですが、入力ミスなどの誤りが起こりそうな項目について・所定の要件に合致しないものは入力できないように予め設定しておく

・所定の要件に合致しない場合にはアラートを出したりする

フォーマットチェックにもいろいろなものがあり得ますが、その例としては次のようなものを挙げることができます。

・所定のフォーマットに合致しないデータは入力できない(orアラートが出る)

(例)数量や金額の欄には数値しか入力できない

・所定の項目については予め登録しているマスターを参照する

(例)仕入先マスターや商品マスターの参照

・所定の範囲の数値しか入力できない(or所定の範囲を超えるとアラートが出る)

(例)多過ぎる数量や高過ぎる金額、少な過ぎる数量や低過ぎる金額など、想定外の異常なデータが入力されないようにする

・二重入力が疑われる場合にアラートが出る

(例)同一日(or同一月)に同一のデータが入力された場合にアラートが出る

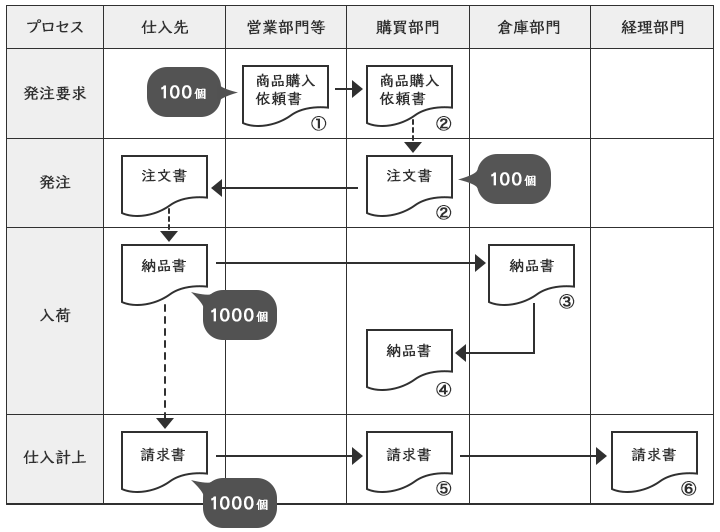

N社の場合も、この仕組みがあれば、「100個」が「1000個」になってしまうことは防げたかもしれません(【図表2】)。

②手作業・二度手間の排除

人手を介して計算をしたり、ある書類から別の書類に数値等を転記したり、同じような項目を別途入力したりすれば、そこに誤りが生じやすくなります。そのため、計算・転記・入力等の手間を極力排除することが、誤りの発生防止につながります。例えば、各種の帳票類などを作成する際、計算で算出される項目については、極力、手作業で計算することはせず、計算式を使ってシステムや表計算ソフトなどで自動計算するようにします。また、あるシステムのデータを別の業務やシステムで利用する場合などには、ミスが生じやすい手作業部分を極力減らすこと、途中でデータが抜け落ちたり誤ったデータが入り込んだりしないようにデータの引き継ぎの照合を自動化すること、などが考えられます。

計算やデータ引き継ぎを自動化する例としては、次のようなものを挙げることができます。

・「数量×単価」で金額を自動計算する

・個々の取引金額の合計を自動計算する

・システム間で引き継ぐデータについて、データ件数や合計を自動照合する

一連の業務プロセスの中でデータが連携していない場合、共通するような項目であるにも関わらず、各プロセス・各部署において別途入力していることが少なからずあります。例えば、注文時に購買部門で入力した注文に関わる項目、入荷時に入力する入荷に関わる項目、さらには仕入計上に関わる項目など、共通する項目ばかりであるにも関わらず、それぞれのデータが連携していないような場合です。同じような項目を別途入力すれば、二度手間になりますし、入力誤りも生じやすくなります。したがって、データの連携を図り、できる限り入力の二度手間を排除していくことが改善につながります。

N社にこの仕組みがあれば、注文書・納品書・請求書間の商品数量の不一致によって誤った仕入計上をしてしまうようなことは防げたかもしれません(【図表2】)。

以上を踏まえて、購買に関わる業務プロセスにおいて活用できそうな予防チェックの例を考えてみましょう。

例えば、「注文数とは異なる納品がされたのに気づかないまま、誤った仕入計上をしてしまう」といった問題が発生している場合であれば、入荷プロセスにおいて、注文数と異なる納品を受け入れてしまうのを予防するようなチェックの仕組みを織り込むことが考えられ、以下のようなものなどを挙げることができるでしょう。

(入荷プロセスでの予防チェックの例)

・注文数と異なる入荷数を入力するとアラートが出る

・異常な納品数(所定の範囲を超える納品数)を入力するとアラートが出る

・入荷数を入力すると、在庫受払管理のシステムの入荷として自動的に反映される

・入荷数の入力をすると、発注管理のシステムで自動的に入荷済みの消し込みがされる

これらはシステムを使って対応することを想定していますが、手作業を中心とした業務の場合でこれらに準ずる効果を達成するために、次のようなルールを定めて、あるいはチェックリストのチェック項目に加えて、業務を進めるようにすることも考えられるでしょう(本稿では、処理に関するルールの整備、誤りを発見するための自己チェック・他者チェックといったカテゴリーになります)。

・納品書の入荷数と注文数との一致を確認した上で入荷処理をすること

・管理者が入荷リストをレビューし、異常な入荷の有無をチェックすること

・1日の入荷数の合計と在庫受払管理台帳の入荷数の合計が一致していることを確認すること

・入荷されたら発注管理台帳の注残リストの消し込みをすること

また、一連の購買業務プロセスにおいて、できる限り誤ったデータが入力されないように、プロセスの中でもできるだけ早い段階で予防チェックをかけることが効果的であり、発注プロセス(さらにはもっと前の発注要求プロセス)に予防チェックを織り込むといったことも検討対象になるでしょう。発注プロセスでの予防チェックの例としては、例えば以下のようなものを挙げることができるでしょう。

(発注プロセスでの予防チェックの例)

・注文書の統一フォーマットを定めるとともに、ルールからはずれる発注入力ができないようにシステムでの制限をかける(金額欄に数値以外は入力できない、所定の仕入先以外は入力できないなど。表計算ソフトの場合でも設定可能)

・注文単価は予め登録した単価マスターを参照する

・仕入先への注文は、手書きの注文書ではなく電子データにて行い、先方が改めて受注を手入力することによる不一致の発生をできる限り回避する

このように、「予防するためのチェック」に弱点がある場合には、①フォーマットチェック(入力データの制限)、②手作業・二度手間の排除、といった観点から、問題発生を極力予防できるような仕組みの導入を検討してみると良いでしょう。手作業が中心の業務の場合などでは、予防チェックの仕組みを導入しようとすると、導入までに時間やコストがかかることも考えられます。このような場合は、いきなりシステム対応を考えるということでなく、ミスの発生を予防するためのルールやチェック項目を検討し、具体的なルールを追加したり、チェックリストのチェック項目を追加したりといった対応から始めることも考えられます。ミス発生の予防につながりやすい仕組みとしては、次に挙げるようなものがありますので、こうしたことも考慮して、ルールやチェック項目を検討してみるのも良いでしょう。

(例)

・発注担当者と商品保管担当者を分けるなど、職務の分掌を図る

・仕入先の選定や発注など、管理者による事前承認を取る

・伝票類の連番管理など、もれやダブリの発生を予防する

・発注予定リストのレビューなど、管理者によるモニタリングを入れる

・発注・納品・支払等の状況を管理する注文台帳など、管理台帳を整備する

・発注数量と納品数量の不一致発生時の対応など、イレギュラー対応のルールを定める

いずれにせよ、問題発見より予防を意識した方が効果は大きいと思います。