源泉徴収とは、給与や報酬が発生した際に、本来は受け取り側が負担すべき税金の納付作業を、支払い側が代行する制度です。

納付は発生した給与や報酬から納税額を天引きしたうえで行われます。

源泉徴収の対象となる所得の代表例は以下の通りです。

| 個人が支払いを受けるもの |

- 利子等、配当等など

- 給与等、退職手当等、公的年金等など

- 報酬・料金等で、給与や退職手当に該当しないもの(雇用関係のない取引先などへの支払い)

|

| 内国法人が支払いを受けるもの |

|

※上記は費用を受け取る側が日本の居住者(個人)や内国法人の場合であり、外国人などの非居住者や外国法人の場合には、上記よりも広い範囲が源泉徴収の対象となる可能性があります。

※参考資料:国税庁「源泉徴収義務者・源泉徴収の税率」

給与所得の場合

給与所得の場合は、月ごとにおおまかな金額を源泉徴収するため、年間の正確な税額を調整するために年末調整が行われます。

源泉徴収と年末調整を行うことによって受給者の年間の納税が完了するため、給与以外の所得が一定金額以上ある場合、不動産を売却して利益が出た場合、1年の途中で企業を退職してその後再就職をせず年末調整がされていない場合などの特殊な事情がない限り、受給者自身の確定申告は不要になります。

※関連記事:年末調整とは?概要や年調額の計算など基礎知識のまとめと、2023年に向けて注意すべき点

| 手続き |

税金の負担者 |

実施義務者 |

実施時期 |

備考 |

| 源泉徴収 |

本人 |

企業 |

給与の支払時 |

年末や退職時には、その年の源泉徴収税額を確定するために、年末調整を行う |

| 確定申告 |

本人 |

本人 |

翌年2月~3月 |

源泉徴収と年末調整が行われている場合、受給者に他の所得や特殊な事情がなければ確定申告は不要 |

源泉徴収における手続きの例は以下の通りです。

月々の給与等の支払業務

| (1) 年始 |

源泉徴収対象者の扶養親族等の確認 |

| (2) ~支払前まで |

源泉徴収税額の計算・源泉徴収税額表(月額表・日額表)への記入 |

| (3) 支払時 |

源泉徴収税額の徴収・源泉徴収簿への記録 |

| (4) 支払後から~ |

源泉徴収税額の納付・所得税徴収高計算書(納付書)の提出 |

年末調整の手続き

| (5) ~年末調整前まで |

対象者から所得控除の状況の確認 |

| (6) 年末調整時 |

源泉徴収税額の過不足額の精算(年末調整)と納付 |

| (7) 年末調整後から~ |

源泉徴収票を本人と税務署に提出 |

このうち、(2)と(6)での手続きで源泉徴収税額の計算が必要になります。

なお、源泉徴収は、所得税だけでなく、復興特別所得税についても併せて行う必要があります。

源泉徴収税額の計算方法は、対象となる所得項目によって異なります。

今回は代表的な項目の計算方法を紹介します。

給与・賞与に対する源泉徴収税額の計算方法

日々に支払う給料や賞与などから源泉徴収する所得税や復興特別所得税の額については、税額表と呼ばれる「給与所得の源泉徴収税額表」や「賞与に対する源泉徴収額の算出率の表」を使用して求めます。

給与については、月払いの場合は「月額表」を、日払い・週払いの場合は「日額表」を用います。

なお、対象者への支払形態や扶養控除等申告書の提出有無によっては、同じ表の中でも異なる使用欄を確認することになります。

税額表の区分は以下の通りです。

| 支払いの種類 |

税額表の区分 |

給与所得者の扶養控除等申告書の提出 |

税額表の使用欄 |

| 月給 |

月額表 |

有り |

甲欄 |

| 無し |

乙蘭 |

| 週給 |

日額表 |

有り |

甲欄 |

| 無し |

乙蘭 |

日雇賃金

※労働日や労働時間で給与の計算がされ、日ごとに支払いを受けるもの

|

日額表 |

丙欄 |

| 賞与 |

賞与に対する源泉徴収税額の算出率の表 |

有り |

甲欄 |

| 無し |

乙蘭 |

また、年末調整の際には「算出所得税額の速算表」を使って年間で必要な源泉徴収税額を計算し、月々の支払いの際に払ってきた税額との過不足額を精算します。

年末調整で使用する速算表(令和4年分)

| 課税給与所得金額(A) |

税率(B) |

控除額(C) |

税額=(A)×(B)―(C) |

| 1,950,000円以下 |

5% |

0円 |

(A)×5% |

| 1,950,000円超 3,300,000円以下 |

10% |

97,500円 |

(A)×10%-97,500円 |

| 3,300,000円超 6,950,000円以下 |

20% |

427,500円 |

(A)×20%-427,500円 |

| 6,950,000円超 9,000,000円以下 |

23% |

636,000円 |

(A)×23%-636,000円 |

| 9,000,000円超18,000,000円以下 |

33% |

1,536,000円 |

(A)×33%-1,536,000円 |

| 18,000,000円超18,050,000円以下 |

40% |

2,796,000円 |

(A)×40%-2,796,000円 |

※参考資料:国税庁「令和4年分の年末調整のための算出所得税額の速算表」

計算例

月給制の正社員で、以下の条件の場合

- 給与額面 210,000円

- 社会保険料 30,000円

- 扶養親族の数 1人

- 給与所得者の扶養控除等申告書の提出あり

(1)社会保険料控除後の給与等の金額を計算します。

社会保険料控除後の給与等の金額=給与額面―社会保険料

210,000円-30,000円=180,000円

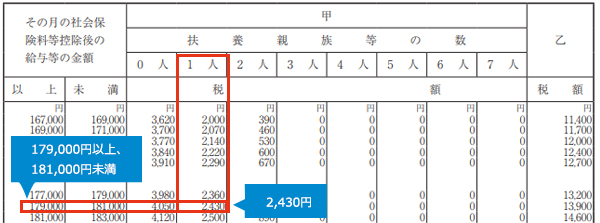

(2)給与所得者の源泉徴収税額表(月額表)を確認します。

(3)横軸は、社会保険料控除後の給与等の金額が180,000円なので、179,000円以上181,000円の部分を確認します。

(4)縦軸は、扶養親族が1人いるため、甲欄の扶養親族が1人の部分を確認します。

(5)行と列が交差するところを確認すると、源泉徴収税額が2,430円ということがわかります。

※関連記事:源泉所得税の計算は難しくない!納付期限までに適切な処理を行うには

退職所得に対する源泉徴収

退職手当や退職金などの退職所得を支払った際にも、源泉徴収が必要となります。

退職所得にかかる税額は、支給金額から従業員の勤続年数に応じた退職所得控除額を控除した残額に対して、税率をかけることで算出されます。

この時、退職所得控除額を控除した残額のことを課税退職所得といい、一般的な退職手当の場合は以下の通りに算出されます。

課税退職所得の金額 =(退職手当等の金額(額面)- 退職所得控除額)× 1/2

※退職所得控除額や退職所得の金額の実際の計算については、一般的な退職手当として支給されるほかに、障害を負ってしまいそのことが原因で退職した場合の退職所得控除額の増加制度、従業員・役員の勤続期間が短い場合の控除額や課税退職計算金額の制限制度など、状況によって計算が異なる場合があります。

課税退職所得の金額を算出した後で、退職所得に対する源泉徴収税額を以下のように計算します。

退職所得に対する源泉徴収税額 = 課税退職所得の金額 × 所得税率 × 復興特別所得税率

※関連資料:国税庁「退職金を受け取ったとき(退職所得)」

計算例

退職した社員の勤務情報が以下の条件の場合

- 勤続年数 25年

- 退職手当 15,000,000円

- 退職理由 一般的な退職(障害退職以外)

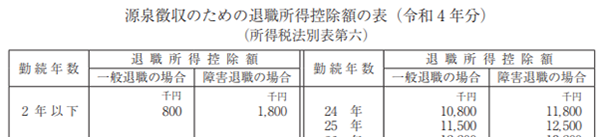

(1)退職所得控除額を、「源泉徴収のための退職所得控除額の表」で確認します。

勤続年数が25年で一般退職に該当するため、11,500,000円となります。

(2)先述の式を用いて、課税退職所得の金額を計算します。

(15,000,000円 – 11,500,000円)× 1/2 = 1,750,000円

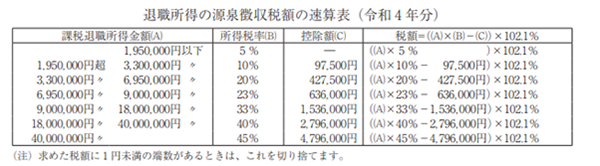

(3)「退職所得の源泉徴収税額の速算表」を用いて、所得税率を確認します。

1,750,000円は1,950,000円以下に該当するため、所得税率5%と、復興特別所得税率102.1%をかけて源泉徴収税額を算出します。

1,750,000 ×5%×102.1%=89,337円

源泉徴収税額は89,337円であることがわかりました。

※関連記事:退職金は他の所得税より優遇されているって本当?気になる計算方法を解説!

報酬・料金等の源泉徴収

フリーランスや個人事業主に対する原稿料や専門家報酬などは、支払いの際に源泉徴収を行う必要があります。

| 源泉徴収の対象となる報酬や料金(主な例) |

源泉徴収税額の計算方法 |

- 弁護士、税理士などの業務に関する報酬・料金

- 原稿料、講演料など(デザイン料、翻訳料などを含む)

- プロスポーツ選手などの報酬

- 芸能人などの役務提供に関する報酬

|

支払金額×10.21%

ただし、同一人に対する1回に支払金額が100万円を超える部分については、20.42%

|

- 司法書士、土地家屋調査士、海事代理士の業務に関する報酬・料金

|

(支払金額―1万円)×10.21%

|

|

|

(支払金額―50万円)×10.21%

|

※報酬や料金の名目でもその内容が給与や退職手当に該当する場合は、給与や退職手当としての源泉徴収が必要です。

この時、源泉徴収の対象となるのは個人の専門家に支払われるものに限られます。

したがって、取引先企業に対する報酬の支払いや、法人として取り扱われる税理士法人や弁護士法人などへの支払いについては、源泉徴収を行う必要はありません。

計算例

顧問弁護士に120万円の弁護士報酬を払った場合の、報酬に係る源泉徴収税額を算出します。

(1)同一人に対する1回に支払金額が100万円を超える部分については、税率が20.42%となるため、100万円以下と100万円超えの部分を分けて計算します。

(2)100万円以下の部分は支払金額に10.21%をかけて計算します。

1,000,000円×10.21%=102,100円

(3)100万円を超える20万円の部分は支払金額に20.42%をかけて計算します。

1200,000円×20.42%=40,840円

(4)算出したそれぞれの金額を合計します。

102,100円+40,840円=142,940円

源泉徴収税額は142,940円であることがわかりました。

※参考資料:国税庁「原稿料や講演料等を支払ったとき」

ここからは源泉徴収に関する留意事項をまとめます。

源泉徴収の時期

源泉徴収を行うのは、報酬や料金を実際に支払う時点です。

例えば、会計上で8月の給与として計上していても、支払いが9月に入ってからの場合、その給与の源泉徴収の時期は9月となります。

納付期限(原則・特例)

源泉徴収をした所得税・復興特別所得税は、原則として、徴収した月の翌月10日までに納付しなければなりません。

給与や報酬などが毎月発生する場合には、毎月、源泉徴収税額の徴収と納付を行う必要があります。

ただし、従業員が10人未満などの要件を満たす小規模な事業者については、「源泉所得税の納付の特例に関する申請書」を提出して承認を受けることで、源泉徴収税を年2回にまとめて納付する、納期の特例の適用を受けられる可能性があります。

| 納期の特例 |

特例による納期限 |

| 1月~6月までに支払った所得の源泉徴収税額 |

7月10日まで |

| 7月~12月までに支払った所得の源泉徴収税額 |

翌年12月10日まで |

要件を満たす場合には積極的に活用してください。

消費税について

支払う報酬や料金などに消費税等が含まれる場合は、原則として、消費税等を含めた金額が源泉徴収の対象となります。

ただし、請求書などで報酬・料金等の額と消費税等の額が区分されている場合には、消費税等を除く金額を源泉徴収の対象とすることも可能です。

源泉徴収税額の納付手続について

源泉徴収をした所得税・復興特別所得税については、e-Taxで納付手続きを行うことができます。

所得税徴収高計算書(納付書)を使用する場合には、銀行や税務署の窓口で納付手続を行うことになります。

※本記事の内容は掲載日時点での情報です。