損益計算書は、英語でProfit and Loss Statement。略してP/L(ピーエル)と呼ばれることもあります。文字通りProfit(利益)とLoss(損失)をわかりやすく提示した書類となります。

会社の損益が一目でわかる

会社の利益は5種類あり、売上高から段階的に費用を差し引くことで算出していくことは、「

利益編 」の記事で紹介しました。おさらいの意味で、もう一度ふり返ってみましょう。

会社の5つの利益は下記のように求められ、これをわかりやすく計算するための書式が損益計算書となります。

【5つの利益計算】

①売上高−売上原価(仕入原価・製造原価)=売上総利益

売上高は商品やサービスの提供など、会社の主な営業活動から得られる収益。売上原価は、売上をあげるために費やした仕入れや製造の原価です。

②売上総利益−販売費及び一般管理費=営業利益

販売費及び一般管理費は、従業員給与、会議費、消耗品費など、会社の販売活動や管理のための費用。営業利益は会社本来の営業活動から得られた利益を示します。

③営業利益+営業外収益−営業外費用=経常利益

営業外収益は受取利息や受取配当金など、本来の営業活動以外から得た収益。営業外費用は、支払い利息など本来の営業活動以外に要した費用。経常利益は会社の経常的な活動から生じた利益を示します。

④経常利益+特別利益−特別損失=税引前当期純利益

特別利益は、株や土地の売却益など本来の営業活動以外で臨時的に発生した利益。特別損失は、固定資産売却損など本来の営業活動以外で臨時的に要した費用です。

⑤税引前当期純利益−法人税等=当期純利益

法人税等は、利益に課税される法人税、住民税及び事業税を示します。その差額の当期純利益が会社の最終的な利益となります。

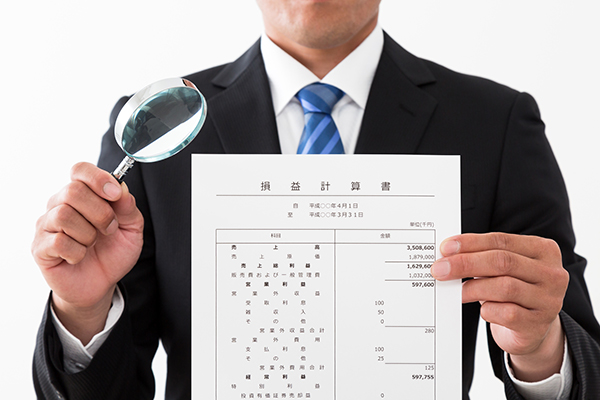

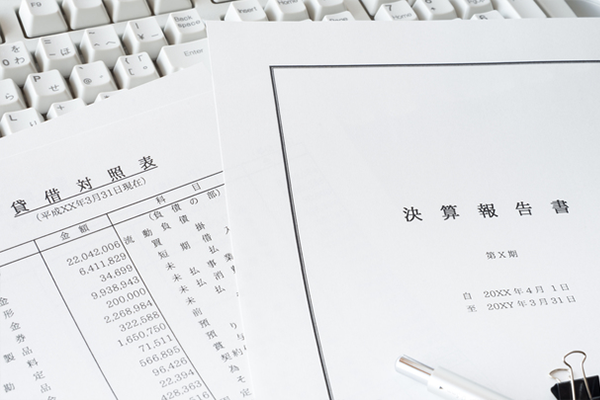

(損益計算書の様式例)

※上記の損益計算書の様式例は、一般的なものを例示しており、科目名や表記方法など企業により若干異なる場合があります。

損益計算書から見えること

損益計算書から何を読み取ることができるのでしょうか。それは、会社の収益性です。

収益性とは、会社がどの程度の利益をあげているかを表す指標。会社の規模にふさわしい利益をあげているか、競合他社と比較してどうなのか、そうした分析を行う時の指標となる数値を導いていきます。

その基本となる数値が売上高です。会社の収益性は、売上高に対してどれだけの利益が出ているかを比率で見ていきます。この数値を利益率といい、売上総利益率、営業利益率、経常利益率、当期純利益率の4つに分けられます。

では、その4つを導く計算式と意味を紹介しましょう。

①売上総利益率=売上総利益÷売上高×100(%)

売上総利益率は、市場での商品力やサービス力の指標となります。顧客からの評価や原価低減がどのくらい進んでいるかをみる基準でもあります。

②営業利益率=営業利益÷売上高×100(%)

本業で効率よく利益をあげているかを表します。この数値が競合他社より低い場合は、販管費が多いとも言えますので見直しが必要となります。

③経常利益率=経常利益÷売上高×100(%)

財務体質を含めた総合的な収益性を判断するための重要な指標です。営業利益率と比べて、この数値が他社より低い場合は、借入金が多いことを示します。

④当期順利益率=当期純利益÷売上高×100(%)

会社の最終的な収益性を示します。配当の原資となるため、投資家が注目する利益率として知られています。

競合他社や前年同期と比較する

それぞれの利益率は、ただ算出しただけでは何の意味もなしません。業界や業態によってそれぞれの数値は変わってきますから、まず競合他社との比較が重要となります。

例えば、営業利益率が低い場合は、販管費などの費用が多いことを示しています。営業利益率が業界平均より著しく低い場合は、自社の商品・サービスが社会のニーズに合致していないなど、根本的な問題を抱えている可能性もあります。

さらに、前年同期と比較することも大切です。これにより会社の成長性を見ることができます。

売上高がどれだけ増えているかを表す指標が増収率。

増収率は、(今年の売上高−昨年の売上高)÷昨年の売上高×100%で算出します。マイナスの場合は、減収率となります。

利益の増減を表す指標は増益率。

経常利益をもとに、(今年の経常利益−昨年の経常利益)÷昨年の経常利益×100%で算出します。マイナスになった場合は、減益率となります。

そうした算出結果により、増収増益(売上も利益も増えている)、増収減益(売上は増加したものの利益は減っている)、減収増益(売上は減ったものの利益は増えている)、減収減益(売上も利益も減っている)など、会社の現状を把握し、原因を究明することで改善への第一歩を提示することができるのです。

**********

損益計算書は、会社の実力を数値化したものと言えます。

著者 経理ドリブン編集部(株式会社ミロク情報サービス)

財務・会計・業務システムおよび企業経営に関する専門情報を発信する編集部。

※上記の損益計算書の様式例は、一般的なものを例示しており、科目名や表記方法など企業により若干異なる場合があります。

※上記の損益計算書の様式例は、一般的なものを例示しており、科目名や表記方法など企業により若干異なる場合があります。