所得税の確定申告とは、個人がその年の1月1日から12月31日までの1年間に得た収入と必要経費をもとに、納めるべき税額を計算し、税務署へ申告する手続きです。

計算の結果、追加で納付すべき税金がある場合は納税を行い、逆に源泉徴収などで税金を払い過ぎている場合には還付を受けることができます。

所得税の確定申告の対象者

所得税の確定申告が必要となるのは、主に個人事業主やフリーランスとして事業を行っている方です。

ただし、会社員であっても副業収入がある場合や、給与収入が2,000万円を超える場合、2カ所以上から給与を受け取っている場合などは、確定申告が必要になります。

また、申告義務がない方であっても、医療費控除・寄付金控除・住宅ローン控除などを適用するために確定申告を行うことで、税⾦が還付される可能性があります。

確定申告期間

2026年(2025年分)の所得税の確定申告期間は、原則として2026年2月16日(月)から3月16日(月)までです。

納税が必要であるにもかかわらず、期限を過ぎて申告・納税を行った場合には、遅れた日数に応じて延滞税が発生するほか、本来の納税額に応じた無申告加算税が課される可能性があるため、期限内に⼿続きをすることが重要です。

なお、還付を受けるための還付申告については、通常より早い2026年1月から提出が可能です。

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

2026年(2025年分)の確定申告は、令和7年度税制改正による変更の影響を受けます。

特に重要なポイントは以下の通りです。

【基礎控除】所得に応じて最大95万円に

従来の基礎控除額は、合計所得金額が2,400万円以下の場合に一律48万円とされていましたが、令和7年度税制改正により、所得に応じて段階的に設定される仕組みへと変更されました。

改正後の基礎控除額は以下の表の通りです。

| 合計所得金額 |

基礎控除額 |

| 改正前 |

改正後 |

2025年・

2026年分 |

2027年分以降 |

| 132万円以下 |

48万円 |

95万円 |

| 132万円超 336万円以下 |

88万円 |

58万円 |

| 336万円超 489万円以下 |

68万円 |

| 489万円超 655万円以下 |

63万円 |

| 655万円超 2,350万円以下 |

58万円 |

※特定支出控除や所得金額調整控除の適用がある場合、合計所得金額が変動するため、表と異なる区分となる場合があります。

※合計所得金額が2,350万円を超える高所得者については、従来通りのため、段階的に控除額が減額され、2,500万円を超えると基礎控除は適用されません。

この改正は、2025年と2026年の2年間に限る暫定的な措置であり、2027年以降は所得金額にかかわらず一律58万円に統一される予定です。

今後の改正動向についても、引き続き注視しておく必要があります。

【給与所得控除】最低保障額が55万円から65万円へ

給与所得控除とは、給与収入のある人が、その収入額に応じて受けられる控除のことです。

課税対象となる給与所得は「給与収入 − 給与所得控除」で計算されます。

今回の改正により、給与所得控除の最低保障額は55万円から65万円へと引き上げられ、給与収入が162万5,000円以下の場合は、給与所得控除額が一律65万円となりました。

一方、給与収入が162万5,000円を超える場合の計算式については変更されず、従来通り収入金額に応じた控除額が適用されます。

例えば、給与収入が120万円の場合、以下のようになります。

|

改正前 |

改正後 |

| 給与所得 |

65万円

(120万円 − 55万円) |

55万円

(120万円 − 65万円) |

結果として、改正後は課税対象額が10万円分減ったことがわかります。

【扶養控除の所得要件】48万円から58万円へ引き上げ(103万円の壁の撤廃)

扶養控除や配偶者控除を受けるための所得要件も、基礎控除の引き上げに合わせて変更されています。

これまでは扶養親族や配偶者の合計所得金額が48万円以下であることが要件でしたが、改正後は58万円以下へと引き上げられました。

| 扶養親族等の区分 |

合計所得金額に関する要件

(給与所得のみとした場合の給与等の収入金額) |

| 改正前 |

改正後 |

扶養親族

同一生計配偶者

ひとり親の生計を一にする子

|

48万円以下

(103万円以下)

|

58万円以下

(123万円以下)

|

| 配偶者特別控除の対象となる配偶者 |

48万円超 133万円以下

(103万円超 201万5,999円以下)

|

58万円超 133万円以下

(123万円超 201万5,999円以下)

|

| 勤労学生 |

75万円以下

(130万円以下)

|

85万円以下

(150万円以下)

|

※特定支出控除の適用がある場合には、表の金額とは異なります。

例えば、配偶者がパート収入として年収110万円を得ている場合、給与所得控除65万円を差し引くと所得は45万円となり、合計所得金額58万円以下という要件を満たすため、配偶者控除(38万円)の対象になります。

従来の基準では、年収が103万円を超えていたため控除の適用は受けられませんでしたが、今回の改正によって控除を受けられるケースが増えることとなり、いわゆる「103万円の壁」が実質的に撤廃されました。

※関連記事:「103万円の壁」から変わる年収の壁が経営リスクに?企業が考えるべき従業員の就業調整と助成金活用のベストプラクティス

【特定親族特別控除】19歳以上23歳未満の子への新控除

特定親族特別控除は、令和7年度税制改正により新たに創設された所得控除です。

大学生など、19歳以上23歳未満の子がアルバイト収入などで一定の収入を得ている場合でも、所得金額に応じて段階的に控除が適用される仕組みとなっています。

特定親族特別控除の対象者

従来の扶養控除では、19歳以上21歳未満の扶養親族について「特定扶養親族」として一律63万円の所得控除が認められていました。

ただし、扶養親族の合計所得金額が48万円以下(給与収入のみの場合は年収103万円以下)の場合に限られており、この基準を超えると控除の適用は受けられませんでした。

今回の改正では、扶養控除とは別枠で新たに「特定親族特別控除」が設けられ、以下の範囲まで対象が拡大されました。

- 年末時点で19歳以上23歳未満の親族

- 居住者と生計を一にしている

- 合計所得金額が58万円超123万円以下(給与収入で年収188万円以下)

特定親族特別控除の控除額

控除額は一律ではなく、親族の所得金額に応じて段階的に設定されています。

合計所得金額が58万円以下の場合は従来通り特定扶養控除63万円が適用され、58万円超の場合には、以下の表の通り所得に応じて控除額が逓減していく仕組みです。

特定親族の合計所得金額

(収入が給与所得のみの場合の収入金額)

|

特定親族特別控除額 |

| 58万円超 85万円以下(123万円超 150万円以下) |

63万円 |

| 85万円超 90万円以下(150万円超 155万円以下) |

61万円 |

| 90万円超 95万円以下(155万円超 160万円以下) |

51万円 |

| 95万円超 100万円以下(160万円超 165万円以下) |

41万円 |

| 100万円超 105万円以下(165万円超 170万円以下) |

31万円 |

| 105万円超 110万円以下(170万円超 175万円以下) |

21万円 |

| 110万円超 115万円以下(175万円超 180万円以下) |

11万円 |

| 115万円超 120万円以下(180万円超 185万円以下) |

6万円 |

| 120万円超 123万円以下(185万円超 188万円以下) |

3万円 |

※特定支出控除の適用がある場合には、表の金額とは異なります。

これを給与収入に換算すると、アルバイト収入が年150万円の場合、給与所得控除65万円を差し引くと所得は85万円となり、この範囲であれば63万円の控除を受けることができます。

さらに、仮に年収が180万円であっても、所得水準に応じて3万円の特定親族特別控除が適用されます。

※参考資料:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

2026年(2025年分)の確定申告では、様式と手続きにも以下の変更があります。

確定申告書の様式変更

定額減税の記載欄

2025年(2024年分)の確定申告書に設けられていた定額減税の記載欄は、この年限りの措置であったことから削除されました。

これに伴い、確定申告書の項目番号が前年と一部ずれているため、記入の際には注意が必要です。

申告誤りを防ぐためにも、必ず最新の2026年(2025年分)の様式を国税庁ホームページで確認してから手続きを進めてください。

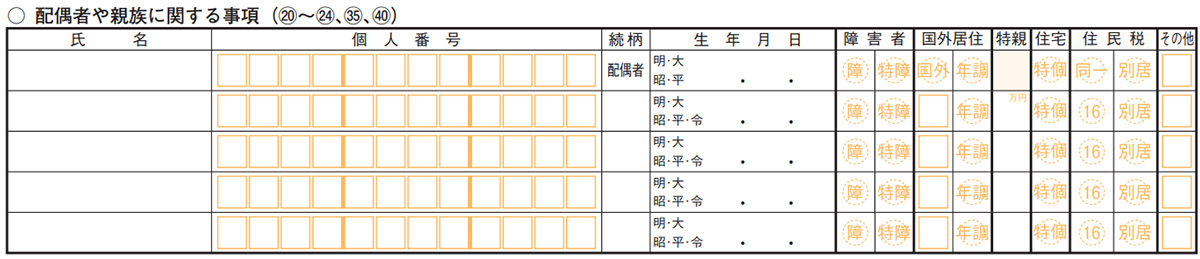

特定親族特別控除の導入に伴う「特親」の欄

特定親族特別控除の導入に伴い、確定申告書第2表の「配偶者や親族に関する事項」に「特親」欄が新設されました。

ここには特定親族特別控除の状況を記載することになります。

確定申告で特定親族特別控除を受けるためには、申告書に上記の情報を記載する必要があります。

年末調整で控除の適用を受けていない場合でも、確定申告で改めて適用を受けることができますので、忘れずに申告手続きを行いましょう。

※参考資料:国税庁「確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)」

確定申告書の手続き変更

2025年1月から、確定申告書の収受印押印が廃止されています。

従来は紙で申告書を提出した場合、税務署が控えに収受日付印を押して返却していましたが、この取り扱いは行われなくなりました。

希望者には、日付と税務署名が記載された用紙が配布されますが、紙申告の場合は提出日の管理を納税者自身で行う必要があります。

一方、e-Taxであれば送信記録が自動で保存され、提出日の証跡を確実に残すことができます。

また、e-Taxは24時間利用できるほか、青色申告特別控除65万円の適用要件にもなっているため、積極的に活用するとよいでしょう。

確定申告をスムーズに進めるために

2026年(2025年分)の確定申告では、令和7年度税制改正に伴う控除額の変動を正確に把握し、適切に申告手続きを行うことが重要です。

クラウド型の会計ソフトであれば、最新の税制改正に自動で対応し、控除額の計算や申告書作成を効率的に進めることができます。

実務負担の軽減という点でも、積極的な活用をおすすめします。

※本記事の内容は掲載日時点での情報です。

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!