個人事業主として事業を行っていると、「事業のために自分のお金を使った」「生活費を事業口座から出してしまった」など、事業用とプライベート用の資金の境目があいまいになってしまうこともあるのではないでしょうか。

そんな時に知っておきたいのが、事業主借や事業主貸といった事業主勘定の考え方です。

この記事では、これらの勘定科目がどんな時に使えるのかを、仕訳例を交えながらわかりやすくご紹介します。

事業主借と事業主貸とは

個人事業主の場合、事業用の口座から生活費を引き出したり、個人のクレジットカードで事業用の備品を購入したりと、プライベートと事業を完全に分けることが難しいケースも少なくありません。

そんな時、事業とプライベートの資金の流れを把握するために便利な勘定科目が事業主借(じぎょうぬしかり)と事業主貸(じぎょうぬしかし)です。

事業主借と事業主貸は、法人にはない個人事業主専用の特別な勘定科目で、まとめて事業主勘定と呼ばれています。

事業主勘定は損益計算書には表示されず、貸借対照表のみに記載される、いわば残高を調整するための仮勘定です。

そのため、年度の損益や税金の計算には影響しません。

事業主借と事業主貸の基本的な考え方

仕訳の際、事業主「借」か、事業主「貸」かで迷った時は、「事業」側の視点で考えることがポイントです。

事業主借

事業主借は、事業が事業主から資金を借りている状態を表す勘定科目で、事業主の資金を事業のために使用した際に使います。

法人における役員借入金に該当します。

事業主貸

事業主貸は、事業が事業主に資金を貸し付けている状態を表す勘定科目で、事業用資金などをプライベートで使用した際に使います。

法人における役員貸付金に該当します。

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

事業主借・事業主貸の仕訳例

ここからは事業主借と事業主貸の仕訳例を確認していきましょう。

事業主借の仕訳例

事業における事業主の資金の活用

個人事業主では、事業資金が不足した際に自己資金を投入するケースは珍しくありません。

この時、以下の仕訳で資金の流れを把握できるようになります。

例:プライベートの資金50万円を事業に投入した

| 借方 |

金額 |

貸方 |

金額 |

| 普通預金 |

500,000 |

事業主借 |

500,000 |

また、個人のクレジットカードで事業用の備品を購入した場合なども、事業のために必要な支払いを事業主が立て替えていることになるため、事業主借で処理します。

例:個人用のクレジットカードで事業用の備品4万円を購入した

| 借方 |

金額 |

貸方 |

金額 |

| 消耗品費 |

40,000 |

事業主借 |

40,000 |

これらの処理については現金勘定や立替金勘定を使用することも可能ですが、現金勘定を使用した場合は、事業主が立て替えた分、事業の現金勘定がマイナスになり、実際の事業用資金の残高が把握しにくくなります。

また、立替金として処理した場合は、事業主に対して返金するまでその立替金勘定が残りつづけるため、立替払いがいつ解消されるのかを明確にしておく必要があります。

事業主借にはこのような懸念はないため、活用しやすい勘定科目であると考えられます。

事業主貸の仕訳例

事業と異なるプライベートな支出の処理

最も頻繁に使用されるのが、生活費を事業用口座から引き出すケースです。

例:事業主の生活費10万円を事業用の口座から引き出した

| 借方 |

金額 |

貸方 |

金額 |

| 事業主貸 |

100,000 |

普通預金 |

100,000 |

また、国民年金保険料などの支払いも、事業の経費にはなりません。

これらが事業用口座から引き落としされた場合は、以下のように処理します。

例:国民年金保険料1万5千円が事業用口座から引き落とされた

| 借方 |

金額 |

貸方 |

金額 |

| 事業主貸 |

15,000 |

普通預金 |

15,000 |

家事按分

個人事業主が負担する家賃や光熱費の中に、事業上必要な経費と認められる部分が含まれている場合は、経費計上が可能になります。

しかし経費として認められるのは、あくまで事業を行うために必要と認められる範囲内までです。

この時、事業用の経費と生活費の両方が含まれている金額を、事業用部分と家事用部分に合理的に分ける処理を家事按分といいます。

自宅兼事務所の家賃や、プライベートでも使用する車両のガソリン代など、事業とプライベートが混在する支出では、家事按分の処理が必要です。

例:自宅家賃10万円を支払った(事業用部分30%、プライベート部分70%)

| 借方 |

金額 |

貸方 |

金額 |

| 地代家賃 |

30,000 |

普通預金 |

100,000 |

| 事業主貸 |

70,000 |

|

|

上記のように仕訳を行うことで、事業上の経費として認められる分(30%)だけを損益計算書の地代家賃とし、残りの部分は損益計算に影響させないよう処理することができます。

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

事業主勘定の注意点と確定申告での処理

個人事業主は、自分の財布やプライベート口座からの経費の支払いを記録し忘れたり、事業用口座からの生活費の引き出しを帳簿に反映しなかったりすると、実際の預金残高と会計上の帳簿残高が合わなくなります。

特に現金を多用している場合、実際の現金残高と帳簿上の現金残高が大きく乖離することがあります。

このような場合にこそ、事業主勘定を活用して残高を調整しましょう。

事業主勘定を使用する際の注意点

事業主勘定を使用する際、特に多いミスは借方と貸方を逆にしてしまうことです。

例えば、事業用口座から生活費2万円の引き出しを行った場合、以下のような間違った仕訳をしてしまうことがあります。

誤りの例:

| 借方 |

金額 |

貸方 |

金額 |

| 普通預金 |

20,000 |

事業主貸 |

20,000 |

上記の仕訳では事業用の現金が増えてしまっていることになりますが、実際は減少しています。

こうした間違いを防ぐには、「事業」の観点から仕訳をすることが重要です。

上記の例の場合、以下が正しい仕訳となります。

| 借方 |

金額 |

貸方 |

金額 |

| 事業主貸 |

20,000 |

普通預金 |

20,000 |

なお、事業用の資金が出ていく・減る取引には事業主貸、逆の場合には事業主借の勘定科目を使用しますが、事業主貸と事業主借の区別がわかりにくい場合には、単に「事業主」として仕訳を行っても特段問題にはなりません。

期中に資金の流れをつかむことが大切ですので、処理しやすい方法で仕訳を行いましょう。

また、事業主勘定は便利な勘定科目ですが、経理処理の効率化を考えると仕訳が生じる回数を減らすことも重要です。

事業用の口座やクレジットカード、財布などを用意し、事業に関わる金銭のやりとりはそれらを通じて行うことで個人の支払いと区分すれば、事業主貸・事業主借の仕訳の発生数を削減できます。

確定申告時の処理方法

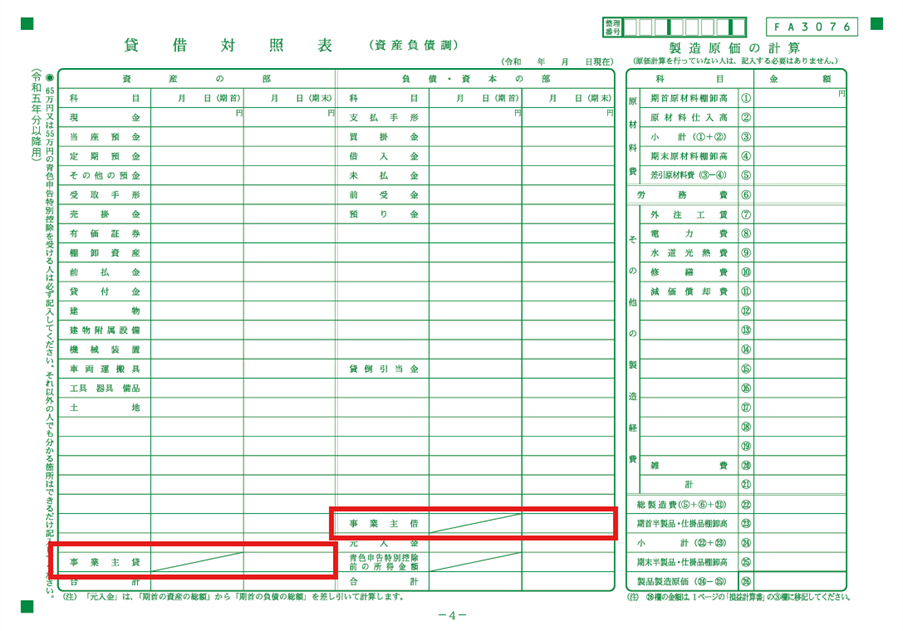

事業主借・事業主貸は、青色申告決算書の貸借対照表に記載します。

事業主貸は左側の資産の部に、事業主借は右側の負債の部に、年間の取引から相殺していずれかの金額の残高を記載することになります。

事業主勘定の処理を間違えた場合

事業主借と事業主貸を間違えて処理しても、費用や税金への影響は一切ありません。

そのため、間違いに気づいた時点で修正すれば問題ありませんが、処理に不安がある場合は、先述の通り、「事業主」として一つの勘定で処理することも一案です。

ただし、期中に事業とプライベートの間での資金のやり取りがあったにもかかわらず、その仕訳が行われていなかった場合は問題となります。

使途がわからない現金や仕訳されていない取引が多く見られると、税務調査でも問題になる可能性が高くなります。

期中のメモとしても、事業主勘定を積極的に活用しましょう。

※本記事の内容は掲載日時点での情報です。

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

**********

個人事業主は事業とプライベートを混同してしまいがちですが、事業で起きている資金の流れを正確に把握するためにも、期中に事業主勘定を積極的に活用するとよいでしょう。