複数の視点を持つことで、それまで見えていなかったことが見えてくることがあるのですが、今回は、そんなときに意識して頂きたい「複眼思考」を取り上げることにします。

2.ケースで考える 複眼思考

まずは、ある監査現場での出来事を描いた次の【シーン1】をご覧ください。【シーン1】

ある日のことです。Tさんが監査をしていたところ、回収が懸念される売掛金に対する会計処理に問題があることに気付き、監査先にお願いして、貸倒引当金の追加計上という正しい会計処理に修正してもらったことを先輩会計士Mさんに報告しました。

それですんなり終わるかと思っていたTさんですが、Mさんはちょっと物足りない様子で立ち上がると、その部屋に置いてあるホワイトボードに何やら描き始めたのです。

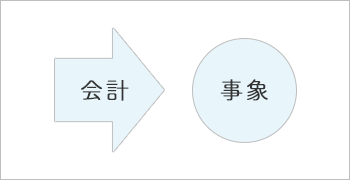

実は、先輩会計士のMさんがホワイトボードに描いた図で表したかったのは、ある事象に遭遇したときに、若手会計士のTさんが1つの視点(ここでは「会計」の視点)でしかその事象を見ていないという様子でした。

【シーン2】

ホワイトボードに図を描いたMさんが言いました。

先輩M「Tさん。君が、売掛金に関わる会計処理の問題を見過ごさなかったは本当に立派だ。でもね。それだけで終わらせてしまったらとてももったいないよ」

さらにMさん。

先輩M「会計処理の問題が起きたということは、その会計処理をするまでのどこかに必ず何らかの弱点があったはずなんだ。そこを改善しない限り、いつまた同じことが起きてもおかしくないんじゃないかな?」

Tさんのように「①会計」という1つの視点でしか見ていないと、次の問題が解決しないままなのです。

・今回見つけた1つの会計処理の誤りは修正できたが、このままではまた同様の問題が起こりかねない(②)。

それだけではありません。例えば次のような問題も解決しないままなのです。

(例)

・貸倒引当金を計上するという会計処理を修正したのはいいが、その会計処理をしたことで、税務上は貸倒引当金繰入額の損金処理が認められず、このままでは税務調査で指摘されることになりかねない(③)。

・貸倒引当金を計上したとしても、必要な法的手続きをとって債権の保全をしておかないと、さらに回収できない金額が増えてしまうかもしれない(④)。

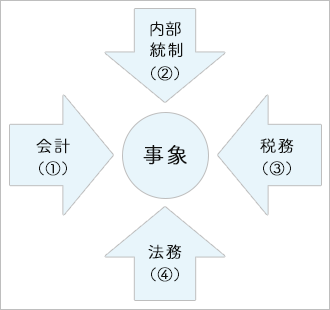

②は「内部統制の視点」、③は「税務の視点」、④は「法務の視点」で見た、残された課題です。

【シーン3】

先輩M「会計処理の誤りがあったとして、それを修正するときに注意しなければならないことはまだあるよ。税務上の問題は関係しないか、法務上の問題は関係しないかといったことなんだ。これらも合わせて確認するようにした方がいいね」

上記【シーン1~3】では、売掛金のうち回収が困難なものに対する会計手当を取り上げていますが、1つの事象を「①会計」・「②内部統制」・「③税務」・「④法務」という異なる視点で見ると、いろいろな課題が見えてきます。

①会計の視点

回収不能が見込まれるのであれば、回収不能見込額に対する貸倒引当金を計上する必要がある。

②内部統制の視点

なぜ売掛金に回収不能のおそれが生じたのか、内部統制上の弱点があるのではないか。

(例)

・受注段階での与信管理が弱いのだろうか?

・売上計上後の請求・入金管理が弱いのだろうか?

③税務の視点

貸倒引当金を追加計上した場合、税務上は繰入額の損金処理が認められない可能性はないだろうか。損金処理が認められるのかどうかを検討する必要があるのではないか。

④法務の視点

債権保全のために必要な法的手続きは何かを検討する必要があるのではないか。

上で説明した4つの視点はあくまでも例示ですので、視点自体は別のもので構いませんし、視点の数も4つである必要はありません。読者の皆様の業務に応じて適宜アレンジして頂ければと思います。

とは言っても、視点を変えることはそんなに簡単にはいかないかもしれません。そこで、上に挙げた①から④の視点をもう少し整理してみましょう。

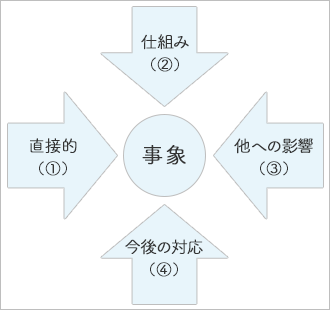

例えば、①が起きた事象に対するストレートな視点だとすれば、②はその原因となる仕組みに注目した視点と言えないでしょうか。また、③は同時に影響が及ぶ関連項目に注目した視点、④は起きた事象に対して今後必要になる対応に注目した視点、と捉えることもできそうです。

【複眼思考のヒント】

【直接的】起きた事象をストレートに見てみるとどうか(①)

↓

複眼思考のヒント

【仕組み】起きた事象の原因となる仕組みはどうなっていたのか、見直す必要はないか(②)

【他への影響】起きた事象に関連して、他に影響が及びそうなことはないか(③)

【今後の対応】起きた事象に対して、今後対応が必要になることはないか(④)

こういったかたちで整理してみると、実際に複眼思考を使おうとした場合に、視点が思い浮かびやすくなるのではないでしょうか。なお、「②仕組み」に注目した視点からの検討については、本連載「公認会計士の仕事術」の第10回から第29回を通じて説明しました「プロセス思考」が活用できますので、そちらもご参照ください。

3.複眼思考を使って、仕事の付加価値を高めよう

今回は、複眼思考を使うことで、仕事の付加価値向上につなげられることを、ケースを使って説明しました。日常の業務を行う中では、どうしても一方向から事象を見てしまいがちですが、そんなときに、複数の視点から見ることで、それまで見えていなかったことが見えてくることがあります。こうして見えてきたことに対応していけば、きっと仕事の付加価値を向上させることができるはずです。今回取り上げた「複眼思考」を是非参考にして頂ければ幸いです。