本稿ではここまで、プロセス思考のステップのうち、問題の発生原因を特定していくステップに相当する4つのステップを説明してきました。

【1stステップ】ザックリとプロセスをつかむ

【2ndステップ】起こりがちな問題のパターンを押さえておく

【3rdステップ】起こりがちな問題をプロセスと紐づける

【4thステップ】問題が起きやすいプロセスが持つ弱点を押さえておく

さらに現在は、発生した問題を業務改善につなげていくためのステップへと話を進めています。

【5thステップ】改善ポイントを整理し、改善案を検討する

2.ケースで考える プロセス思考のステップ(5thステップ-その4)

本稿では、前回までに業務プロセスでの処理について、ルールがないとか、ルールがあいまいであるとか、ルールがあってもそれにしたがって処理されているかチェックがかからないなどといった弱点があれば、その弱点に着目して改善することを説明してきました。その中では、「整備面」や「運用面」に関するチェックリストを活用する方法などもケースを使いながら説明しました。ここまではある意味で狭い範囲での改善であったとも言えます。

狭い範囲での改善の例

整備面

・ルールがない → ルールを作る

・ルールがあいまい → ルールを明確化する

運用面

・チェックがない → チェックの仕組みを作る

・チェックの仕組みがあいまい → チェックの仕組みを明確化する

より広い視点に立った改善パターンの例

・タイミングを見直す(事後対応→事前対応)

・元資料を見直す

・手作業部分を効率化する(手作業→システム対応)

・担当する部署自体を見直す

【T社のケース】

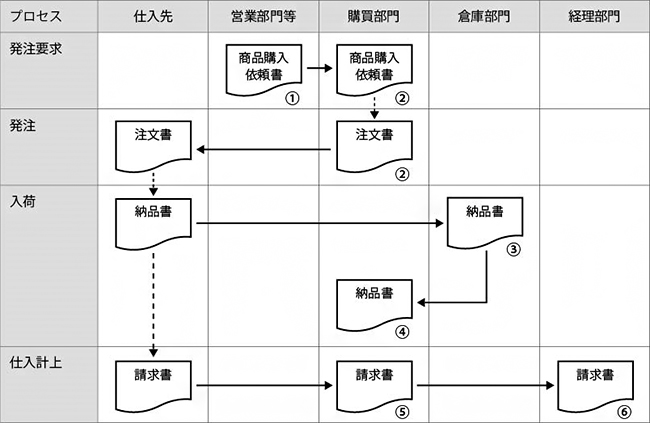

T社における仕入業務に関わる情報の流れは【図表1】のとおりです。

【図表1】仕入業務に関わる情報の流れ(仕入計上の会計処理につながる部分まで)

また、T社における入荷プロセスでの処理に関するルールは以下のとおりです。

入荷プロセスでの処理に関するルール

発注した商品が仕入先から納品されたら、倉庫部門の担当者は遅滞なく商品(現物)を倉庫に保管するとともに(【図表1】③参照)、「納品書」は購買部門に回付する。購買部門では担当者が倉庫部門から回付された納品書を注文書と照合する(【図表1】④参照)。

購買に関わる業務においては、発注したら発注しっ放しではなく、発注したものが予定どおりに納品されたかをチェックすることが大事なのは言うまでもありません。この場合に、現状のルールがあいまいになっているところを明確にするというかたちで改善する例としては、次のような見直し案が挙げられます。

入荷プロセスでの処理に関するルール(見直し案)

…………(略)…………。購買部門では担当者が倉庫部門から回付された納品書を注文書と3営業日以内に照合する。注文書と納品書の照合は全件実施することとし、品番(商品名)と数量が一致していることを確かめた上、納品書に照合日と照合者印を押印することとする。

なお、照合の結果、納品書と注文書とに不一致があった場合には、仕入先並びに倉庫部門に連絡する。

こうした見直しをすることはミスを再発させないためにも大切であることは言うまでもありません。ただし、こうした見直しの場合、現状の処理を踏襲しつつ、弱点となっている部分の改善を行うというアプローチであるため、確かに改善に向けてのアプローチはしやすいのですが、その半面、狭い範囲での改善にとどまっているということがあるかもしれません。なお、照合の結果、納品書と注文書とに不一致があった場合には、仕入先並びに倉庫部門に連絡する。

この見直し案を確認してみると、次のような流れについては従来の処理を踏襲していることが分かるでしょう。

納品された商品を一旦倉庫部門が受け入れる

↓

その後、倉庫部門から購買部門に納品書を回付する

↓

回付された納品書に基づいて購買部門が発注どおりの納品がされていることをチェックする

当面の対応としてはこれで良いかもしれませんが、より広い視点に立って、さらなる改善につなげることを考えてみます。↓

その後、倉庫部門から購買部門に納品書を回付する

↓

回付された納品書に基づいて購買部門が発注どおりの納品がされていることをチェックする

タイミングを見直す

例えば、チェックのタイミングに着目してこの業務を確認してみましょう。現状では、発注したとおりのものが納品されているかをチェックするタイミングは、仕入先から商品が納品され、倉庫部門で商品を受け取った後、倉庫部門から購買部門に納品書が回付され、さらにその後で納品書に基づいて購買部門が発注書との照合を行っています。仮に注文した数量とは異なる数量の納品がされていたとしても、それに気づくのはしばらく後ということになります。

しかし、商品が納品されたときに発注どおりの商品が発注数量どおり納品されたことを確認すれば事後対応にならずに済みます。つまり、チェックの「タイミングの見直し」をした方が良いこともあり得るので、タイミングの見直しをするのかどうかを検討することが考えられます。

元資料を見直す

また、これに関連して、チェックのための元資料に着目してこの業務を確認してみましょう。この点に着目するならば、倉庫部門が商品を受け入れるときに、ただ納品されてきた商品をそのまま受け取って保管するのではなく、購買部門の発注内容に応じた「納品予定リスト」を用意しておくことにより、それを使って納品予定どおりのものが納品されているかを倉庫部門でチェックするといった見直しをすることも考えられます。これにより納期内に納品されているかもチェックできます。つまり、「元資料の見直し」をした方が良いのかどうかを検討してみるということです。

手作業部分を効率化する

さらに、手作業部分に着目してこの業務を確認してみましょう。発注と納品の照合について、現状では手作業で行っていますが、それに多大な手間がかかるのに加えて、誤りの見過ごしも度々起こるといったことであれば、この部分を「システム化」することを検討することも考えられるでしょう。システム化に際してはコスト対効果や導入までに要する時間や業務への影響など、検討すべきことはいろいろ出てきますが、より広い視点からの業務改善の重要な1つになるでしょう。

なお、今回のケースでは「タイミングを見直す(事後対応→事前対応)」、「元資料を見直す」、「手作業部分を効率化する(手作業→システム対応)」といった点からの見直しについて説明しました。今回のケースではふれていませんが、例えば、倉庫部門でチェックするよりも購買部門でチェックする方が良いといった状況であれば、担当する部署自体を見直すなどといったこともあり得るでしょう。

3.プロセス思考のステップを踏んで、発生した問題を業務改善につなげよう

プロセス思考の中の5thステップ「改善ポイントを整理し、改善案を検討する」場面のうち、一歩踏み込んだ改善につなげることについて考えてみました。より広い視点に立って改善を考えてみる際の見直しのパターンとして、「タイミングを見直す」、「元資料を見直す」、「手作業部分を効率化する」といった例も挙げて説明しましたので、具体的な改善案を考える際の参考にして頂ければ幸いです。(提供:税経システム研究所)