所得税の確定申告は、1月1日から12月31日までの1年間の所得金額をもとに税金の納付や還付をするために行います。

個人事業主や副業収入がある会社員、医療費控除や寄附金控除の適用を受けたい人などが対応する必要があります。

2025年(2024年分)の確定申告の期間

確定申告は基本的に毎年2月16日から3月15日の期間に実施されます。

ただし、2025年は土日と重なるため、2月17日(月)から3月17日(月)の期間となります。

確定申告の義務があるにもかかわらず期限を過ぎた場合、延滞税や加算税が発生するため注意しましょう。

なお、払い過ぎた税金の還付を受ける還付申告は、翌年1月から5年間申告可能です。

そのため、2024年分は2025年1月から手続き可能となり、通常の確定申告よりも早く行うことができます。

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

2025年(2024年分)の確定申告には、多くの新しい制度や改正の影響があります。

その中でも特に注意したいのが定額減税です。

定額減税の概要と背景

定額減税は、急速な物価上昇やエネルギー価格の高騰による家計への負担を軽減するために導入された制度です。

対象

定額減税の対象は合計所得金額が1,805万円以下(給与収入のみの場合、原則2,000万円以下)である、所得税または住民税を支払うすべての納税者です。

給与所得者だけでなく、個人事業主や年金受給者も対象となります。

また、納税者本人だけではなく国内に住む配偶者や扶養親族も対象となります。

配偶者の要件

- 2024年12月末時点で、納税者と生計を一にする者であること

- 年間の合計所得金額が48万円以下(給与所得のみの場合、給与収入が103万円以下)であること

扶養親族の要件

- 配偶者以外の親族(6親等内の血族、3親等内の姻族)、里子、または養護委託老人

- 納税者と生計を一にしている

- 年間の合計所得金額が48万円以下

- 青色事業専従者または白色事業専従者でない

特別控除額

特別控除額は以下の1と2の合計額です。

- 本人

所得税3万円 + 個人住民税1万円

- 要件を満たす同一生計の配偶者または扶養親族

所得税3万円 + 個人住民税1万円

例えば、年収500万円の単身会社員の場合、 所得税3万円、住民税1万円で合計4万円の控除を受けることができます。

未就学児の子供が2人いる夫婦で、夫の年収が500万円、妻の年収が100万円の場合は、子供2人分に加えて、妻の分も夫の計算で定額減税の適用を受けることができるので、所得税12万円、住民税4万円で合計16万円の控除を受けることができます。

※関連記事:定額減税に備えるには?月次減税事務で慌てないために必要なこと【令和6年度税制改正】

定額減税にどう対応する?2024年に改めて確かめたい給与所得者の基礎控除申告書の書き方

確定申告書への記入

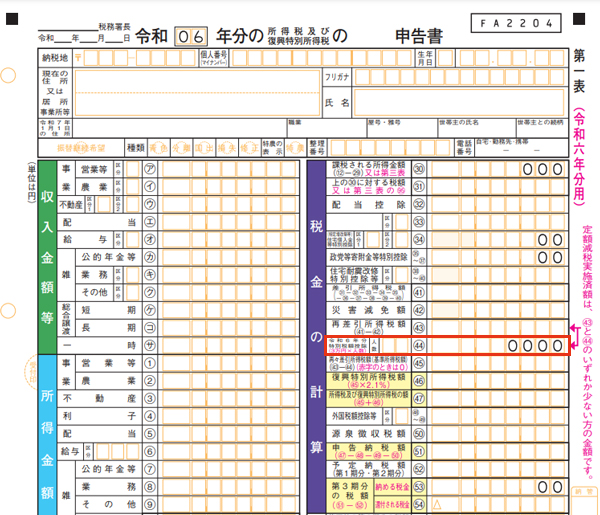

所得税の確定申告では、確定申告書内第一表の「税金の計算」「44」欄にある「令和6年分特別税額控除(3万円×人数)」に、人数と計算結果の金額を記入します。

自身が所得基準を満たしているか、配偶者や扶養親族などの対象は何人いるかなどを確認し、3万円×人数の計算を行って控除額を記入してください。

会計業務を効率化!

かんたんクラウド会計

電子帳簿保存法・電子取引に対応!スタートアップの方、中小企業・小規模事業者の方に最適!クラウドだからこそ実現するプロから選ばれる会計・給与ソフトをだれでも簡単に!

定額減税のほか、2025年(2024年分)の確定申告で押さえておきたいのは以下の内容です。

住宅ローン控除の変更

住宅ローン控除に関して押さえておきたいのは以下の2つです。

子育て世帯などへの支援拡大

2024年中に入居した一般世帯は、2023年と比較して住宅ローン減税の対象とできる年末ローン残高が縮小されています。

しかし、19歳未満の扶養親族を持つ子育て世帯や、夫婦のいずれかが40歳未満である若年層世帯については、2023年の制度を維持する住宅ローン控除の特例が導入されています。

また、上記と関連して、子育て世帯・若年層世帯が子育てに対応したリフォーム工事を行った場合に工事費用相当額の10%(最大25万円)の税額控除を適用可能とする「子育て対応改修工事に係る住宅リフォーム税制」について、特例の適用期限が1年延長されます。

新築住宅のローン控除に関する床面積要件の融和措置の延長と要件の一部変更

合計所得金額が1,000万円以下のすべての世帯において、新築住宅におけるローン控除の適用を受けるための登記事項証明書上の床面積要件が、これまでの50m²以上から40m²以上に引き下げられました。

これにより、より幅広い世帯で住宅ローン控除の適用を受けられるようになります。

空き家売却時の3,000万円控除の見直し

個人が住宅を売却した際は譲渡益に対して所得税が課税されますが、相続した建物・土地などの空き家を売却する際に一定の要件を満たす場合は、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」により譲渡所得から特別控除が可能です。

この制度について、空き家問題の解決を図るために2024年から一部要件が変更になっています。

まず、特別控除額について、原則3,000万円が、相続人が3人以上の場合には1人あたり2,000万と引き下げられました。

また、要件について、売却する空き家は更地にするか建物の場合は耐震改修を行うこととされており、これまではこの要件について売却前に対応する必要がありましたが、2024年からは売却年の翌年2月15日までに行えばよいということになりました。

申告時の変更

確定申告を行う際の変更点は以下の通りです。

税務署による申告書控えの収受日付印の廃止

税務署が紙媒体の申告書控えに押印していた「収受日付印」が2025年1月から廃止されます。

これは「あらゆる税務手続きが税務署に行かずにできる社会」を目指すための対応であり、これを機に電子申告への移行が増えることも期待されています。

ただし、今後も紙の申告書を使用する場合、申告書提出の証明をするための代替手段が必要となります。

申告書提出の状況については、紙での申告であってもe-Taxの「申告書等情報取得サービス」によって確認することが可能です。

また、税務署もしくはe-Taxにおいて納税証明書の交付請求などを行うこともできます。

なお、当面は希望者に向けて、申告時に収受日付印に代わる日付や税務署名を記載した書類を渡す対応もありますが、移行期間経過後はなくなる見込みです。

スマートフォン用電子証明書の導入

e-Taxの利便性向上のために、2024年からスマートフォン用電子証明書が導入されています。

この仕組みにより、カードリーダーがなくともスマートフォンがあればマイナンバーカードを利用した手続きができるようになりました。

現在はAndroid端末のみの対応ですが、追ってiOSについても対応されるとのことです。

※参考資料:国税庁「書かない確定申告 マイナンバーカードでe-Tax」

確定申告書作成コーナーの完全スマホ対応

国税庁が運営する「確定申告書作成コーナー」が2025年1月から完全スマートフォン対応となります。

これにより、所得税申告に関するすべての手続きがスマートフォンで操作可能となり、パソコンを持たない利用者でも電子申告できるようになります。

パソコン画面のデザインも操作性の向上を目指して一新されます。

※参考資料:国税庁「令和6年分の確定申告はスマホとマイナポータル連携でさらに便利に!」

確定申告のDX化

事業規模が大きく処理内容が多い事業主、または個人事業主から確定申告を依頼されている会計士など、膨大な量の資料を処理する場合はシステムを利用するのも効果的です。

AIの進歩や経理のDX化により、システムにも様々な機能が登場しています。

経費や各種控除に利用する証憑を読み取り、申請に必要なデータを自動生成できるAI-OCR機能が備わったものもあります。

現状の対応方法に悩んでいる場合は検討してみるとよいでしょう。

※本記事の内容は掲載日時点での情報です。

料金は使った分だけ!

ACELINK NX-Pro

スキャンしたレシートや通帳等を取り込み、仕訳を自動作成することができます。通帳1ページ10円とお安く読み取りが可能になり、解析枚数に応じた課金となるので、無駄なく利用することが可能です。