本稿ではこれまで、実際にプロセス思考を使う上で欠かせない「プロセスのつかみ方」や、次のステップである「問題の発生とプロセスの関係をつかむ」ということにスポットを当てて説明してきました。そして前回と今回とで、「起こりがちな問題」を「プロセス」と紐づけ、プロセスごとにどんな状況に陥ると「問題」が実際に起きてしまうのかを考えていきます。すなわち、1つのプロセスで起こったことが、そのプロセスだけにとどまらず、最終的な問題(例えば、不正確な仕入計上)につながってしまう例を具体的に考えてみます。

これができれば、問題の原因がどのプロセスのどの部分にあるのかも探りやすくなることでしょう。

2.監査現場に学ぶ 起こりがちな問題をプロセスと紐づける(その2)

前回までにご説明したように、私のこれまでの経験なども踏まえ、業務プロセスにおいて起こりがちな問題を考え、典型的なパターンを整理すると下記のとおりです。【図表1】業務プロセスにおいて起こりがちな典型的な問題のパターン

①対象からもれてしまうという問題=もれ

②対象に余計なものが紛れ込んでしまうという問題=紛れ込み

③正確かどうかの問題=不正確

④判断基準が妥当かどうかの問題=不当判断

⑤適時かどうかの問題=遅延

M社(前回の【シーン1】の舞台の会社)の仕入に関わる業務プロセスを例に、上記①から⑤の問題ごとに、プロセスと紐づけて、どんな状況に陥るとこれらの「問題」が実際に起きてしまうのかを考えていきます。前回は、『「起こりがちな問題」と「プロセス」との対応マトリックス』(前回の【図表1】参照)の「①もれ」と「②紛れ込み」の行を埋めることができました。今回は残りの「③不正確」・「④不当判断」・「⑤遅延」の行を埋めていきます。

なお、前提条件は前回と同じで、以下のとおりです。

(前提条件)

・「商品購入依頼書」(仕入に関わる業務プロセスの出発点)は適正なものが作成されたものとし、依頼どおりの発注・入荷・仕入計上ができないケースを問題として想定する。

(1)「③不正確」の問題について

それでは、マトリックスの「③不正確」の行の部分を考えてみましょう。これは、典型的な5つの問題の中でも、特に起こりがちな問題です。

「③不正確」の問題は、仕入に関わる業務プロセスであれば、例えば、「不正確な仕入計上がされてしまう」という問題が考えられます。それでは「不正確な仕入計上がされてしまう」という問題はどんなときに発生するでしょうか。M社の場合、購買部門に届いた請求書が経理部門に回付され、請求書に基づいて経理部門で仕入計上の会計処理を行っています。ですから、「仕入計上」の会計処理のプロセスに直接携わる経理部門のメンバーであれば、思い浮かぶのは「請求書とは違う金額等で仕入計上してしまうケース」かもしれません。経理部門は購買部門から回付された請求書が正しい前提(請求書が正しいかは購買部門がチェックしている前提)で、請求書に基づいて仕入計上しています。請求書とは違う金額等で仕入計上してしまうというのは、まさに経理部門が処理を誤ったケースということになります。しかし、M社全体として見ると、たとえ経理部門が請求書どおりに仕入計上をしているからといって、「不正確な仕入計上」がされていないわけではありません。請求書自体が間違っていて、「間違った請求書で仕入計上してしまうケース」もあり得ます。発注・納品された商品の内容どおりでない請求書が仕入先から届いているかもしれないのです。また、「入荷」のプロセスやその前の「発注」・「発注要求」のプロセスに問題があるために、「不正確な仕入計上がされてしまう」こともあり得ます。

例えば「入荷」のプロセスに問題があるケースを考えてみましょう。発注したものとは違う内容(数量や品名など)で入荷処理がされてしまうということです。例えば「数量違い・品違いなど、発注内容と納品内容が異なるが、そのまま入荷処理してしまうケース」や「実際の納品内容(数量・品名など)とは異なる内容で入荷処理してしまうケース」があり得ます。このままでは「不正確な仕入計上がされてしまう」という問題につながってしまいかねません。

(2)「④不当判断」の問題について

次に、マトリックスの「④不当判断」の行の部分を考えてみましょう。

「仕入計上」のプロセスにおいては、判断基準が妥当かどうかの問題について、特記すべき重要事象は想定されないのですが、「発注」のプロセスを考えて頂くとイメージしやすいのではないかと思います。

M社の場合、「発注」のプロセスにおいて、購買部門が「商品購入依頼書」に基づいて「注文書」を作成し、仕入先に送付しています。どの仕入先に単価いくらで発注するかは購買部門が判断しています。仮に、内容が妥当か正しく判断されないまま発注されてしまったとすれば、どうでしょう。「妥当な発注単価よりも著しく高い単価で発注してしまう」といったケースです。このようなことが起きているとすると、適正な仕入計上ができているとはいえないでしょう。

(3)「⑤遅延」の問題について

マトリックスの「⑤遅延」の行の部分についての詳細な説明は省略しますが、「⑤遅延」の問題についても、「①もれ」から「④不当判断」までのところで説明してきたことに準じて考えていくことで、「起こりがちな問題」と「プロセス」との対応マトリックスを整理することができるはずです。

以上の結果、「起こりがちな問題」と「プロセス」との対応マトリックスを埋めることができました。

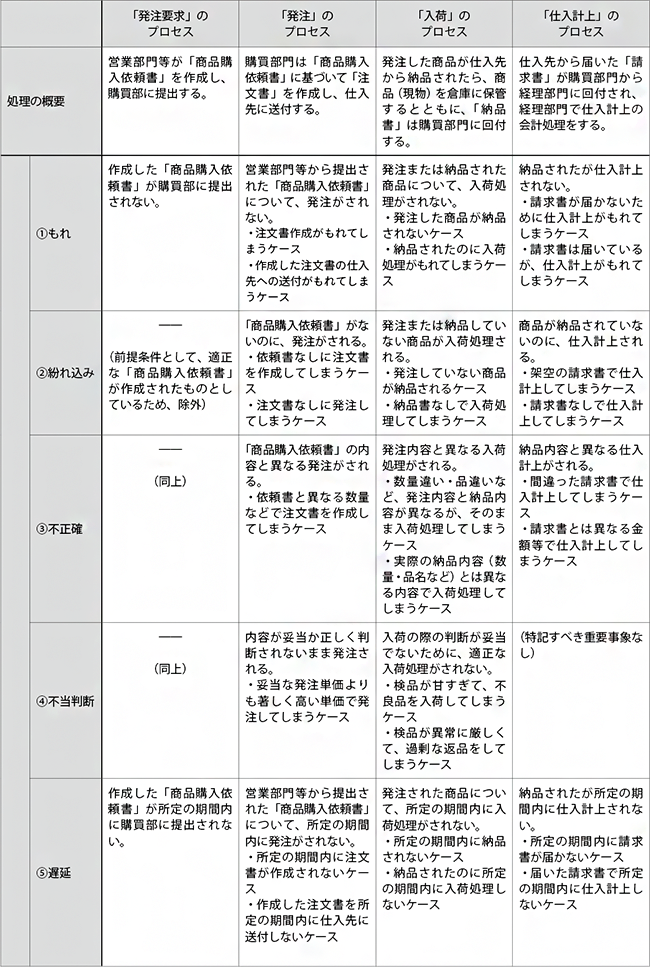

【図表2】「発注要求」・「発注」・「入荷」・「仕入計上」のプロセスでの問題で適切な仕入計上ができない状況

このようにして整理した【図表2】を見てみましょう。この表を縦方向に見ると、プロセスごとに起こりがちな問題が分かります。これに対して横方向に見ると、起こりがちな問題について、その発生原因となり得る状況がプロセスごとに分かります。

このように縦方向に見るか横方向に見るかで視点が大きく違ってくるわけですが、まずは、自分の部署が直接携わるプロセス(経理部門であれば「仕入計上」のプロセス)で起こりがちな問題に目を向けるようにします。その上で、他部門も絡めた改善など、より根本的な業務改善につなげようとするなら、他のプロセスにも目を向けることが有用です。

そこで、今度は横方向に見てみると、問題の発生原因となり得る状況がプロセスごとに見えてくるはずです。こうした視点を持つようにすると、実際に問題が発生してしまったとき、その根本的な原因を特定しやすくなりますし、より効果のある業務改善につなげていくこともできるのです。そのため読者の皆様も、縦軸の視点(自分が直接携わるプロセスの視点)だけでなく、是非横軸の視点(プロセス横断的な視点)を持つように意識して頂ければ幸いです。

3.起こりがちな問題をプロセスと紐づけて考えてみよう

本稿ではこれまで「ザックリとプロセスをつかむ」ことと、「起こりがちな問題を知っておく」ことについて説明してきました。そして前回と今回を通じて、「起こりがちな問題」を「プロセス」と紐づけ、プロセスごとにどんな状況に陥ると「問題」が実際に起きてしまうのかを、仕入に関わる業務プロセスを例にして考えてみました。1つのプロセスで起こったことが、そのプロセスだけにとどまらず、最終的な問題につながってしまう例を具体的に考えることができるようになってくると、問題の原因がどのプロセスのどの部分にあるのかも探りやすくなり、効果的な業務改善にもつなげていくことができます。問題が発生するということはプロセスのどこかにその原因があるということです。問題が発生したときに原因の所在が分かれば、その原因を取り除くように対策を打つことができます。逆に、プロセスのどこかに不備、すなわち問題の発生を防止できていない状況があるとすると、いつか問題の発生につながるかもしれないので、予め不備を解消するように対策を打っておくこともできます。是非皆様の業務において「起こるかもしれない問題」を「プロセス」と紐づけて考えてみて頂ければと思います。

(提供:税経システム研究所)