前回までは、実際にプロセス思考を使う上で欠かせない「プロセスのつかみ方」にスポットを当ててご紹介してきました。そこでは、まずザックリとでもプロセスをつかみたい場合に、どのような『情報』が、どの『部署』間でやり取りされ、どのように『処理』されているか、つまり、『情報』・『部署』・『処理』に着目するとよいことについて説明しました。

『情報』…… 情報のつながりをたどる

『部署』…… 情報のやり取りをする部署を明らかにする

『処理』…… 各部署を通じて情報をやり取りしていく過程で行われる具体的な行為の内容を明らかにする

『部署』…… 情報のやり取りをする部署を明らかにする

『処理』…… 各部署を通じて情報をやり取りしていく過程で行われる具体的な行為の内容を明らかにする

この3点に着目すれば、ザックリとプロセスをつかむことができることがお分かり頂けたのではないかと思います。

それでは、ザックリとプロセスをつかむことができたら、問題が発生したときにすぐに業務改善につなげられるでしょうか。そう簡単にはいかないでしょう。なぜなら、プロセスをつかんだだけでは、問題の発生がプロセスとどう関係しているのかがつかめていないからです。

そこで今回からは、次のステップである「問題の発生とプロセスの関係をつかむ」ということにスポットを当てて説明していこうと思いますが、「問題の発生とプロセスの関係をつかむ」際には、起こりがちな問題を知っておくことが有用ですので、今回はこの点について説明したいと思います。

2.監査現場に学ぶ 起こりがちな問題のパターンとは

まずは、ある架空の監査現場を描いた【シーン1】をご覧ください。【シーン1】 (前回の【シーン1】のつづき)

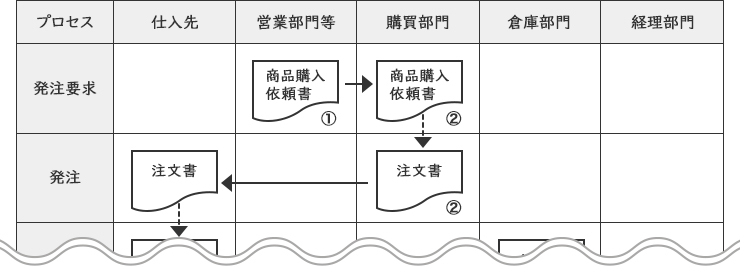

ある監査法人で、卸売業を営むM社を新規に監査することになりました。まずは、M社の販売業務・仕入業務・在庫管理業務などのプロセスの把握を行うことになり、新人会計士のCさんが担当することになったのは仕入に関わる業務プロセスの把握です。どうやって業務プロセスを把握したらよいか分からず、途方に暮れていたCさんですが、チームメンバーのサポートなども受けながら、何とか「仕入業務に関わる情報の流れ」をザックリとですがつかむことができました(【図表1】参照)。

ようやくCさんはほっと一息つくことができました。

ところがそのとき、販売に関わる業務プロセスの把握を担当していた先輩会計士のHさんがため息をついたのです。Hさんは早々に、M社の販売に関わる業務プロセスにはいろいろと弱点があり、販売取引が正しく処理されないケースが少なからずあることに気付いたようなのです。

しかしCさんはというと、担当している仕入に関わる業務プロセスの弱点にはまだ全く気付いていないようで……

第11回と第12回を通じて説明しましたように、新人会計士Cさんは『情報』・『部署』・『処理』に着目することで、【図表1】と【図表2】にあるとおり、仕入に関わる業務プロセスをザックリとつかむことができました。ようやくCさんはほっと一息つくことができました。

ところがそのとき、販売に関わる業務プロセスの把握を担当していた先輩会計士のHさんがため息をついたのです。Hさんは早々に、M社の販売に関わる業務プロセスにはいろいろと弱点があり、販売取引が正しく処理されないケースが少なからずあることに気付いたようなのです。

しかしCさんはというと、担当している仕入に関わる業務プロセスの弱点にはまだ全く気付いていないようで……

【図表1】仕入業務に関わる情報の流れ

(注)上表は、前回のレポートで掲載した【図表1】の一部を抜粋して再掲したものである。

(注)上表は、前回のレポートで掲載した【図表1】の一部を抜粋して再掲したものである。

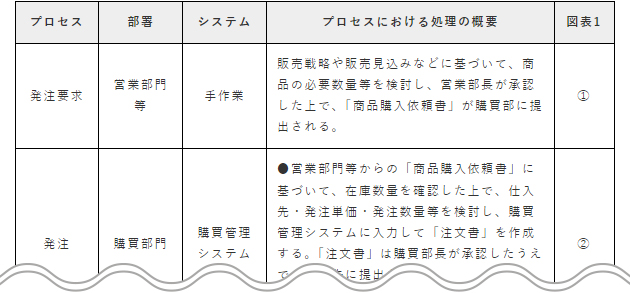

【図表2】各プロセスにおける処理の概要把握を行った例

(注)上表は、前回のレポートで掲載した【図表2】の一部を抜粋して再掲したものである。

(注)上表は、前回のレポートで掲載した【図表2】の一部を抜粋して再掲したものである。

ただ、【図表1】と【図表2】のように業務のプロセスをつかんだとしても、それを漫然と眺めているだけでは、問題は見えてきません。業務プロセスの中にある問題を見つけるためには、「起こりがちな問題を知っておく」ことが大事ですし、起こりがちな問題を頭において仕事を進めているかどうかで、問題の発生というピンチを業務改善のチャンスに変えられるかが大きく変わってきます。

実際、公認会計士が監査先企業の業務プロセスを見る場合であれば、【シーン1】の先輩会計士のHさんのように、まずは取引が適正に会計処理されないリスクとしてどのようなものがあるかを頭に入れます。その上で、そうしたリスクが発生しないような業務プロセスになっているかという観点から、監査先企業の業務プロセスを見ていました。

新人会計士のCさんのように、取引が適正に会計処理されないリスクとしてどのようなものがあるかが頭に入っていないと、業務プロセスに問題があっても、なかなかそこに意識がいかないのです。

このように、起こりがちな問題を知っておくことは大事なことなのですが、ただ起こりがちな問題といわれても、簡単には思いつかないものです。そこで私のこれまでの経験なども踏まえ、業務プロセスにおいて起こりがちな問題を考えてみましたので、ご紹介します。実は、私のこれまでの経験なども踏まえて考えてみると、業務プロセスにおいて起こりがちな問題としては、大きくは以下の表に挙げた5つの問題に集約できます。これは読者の皆様が携わる業務にも通ずるものであるともいえます。

業務プロセスにおいて起こりがちな典型的な問題のパターン

①対象からもれてしまうという問題

②対象に余計なものが紛れてしまうという問題

③正確かどうかの問題

④判断基準が妥当かどうかの問題

⑤適時かどうかの問題

ここでは、理解を深めていただくために仕入に関わる業務プロセスにおいて、適切な仕入計上ができないケースを例に、それぞれの項目の説明を進めていくことにします。②対象に余計なものが紛れてしまうという問題

③正確かどうかの問題

④判断基準が妥当かどうかの問題

⑤適時かどうかの問題

①実際に行われた仕入取引の計上がもれる

仕入として計上する取引は、実際に行われた仕入取引がもれなく対象とならなければなりません。ある仕入取引が実際に行われたにもかかわらず、途中で取引に関連した証憑類がどこかにいってしまい、仕入計上を行うプロセスに到達しなかったとすると、適切な仕入計上をすることはできません。②実際には行われていない架空の取引が仕入計上に紛れ込む

仕入として計上する取引には、架空の仕入取引が紛れ込んではなりません。実際には行われていない架空の仕入取引の証憑類がプロセスの途中で紛れ込んでしまい、これをそのまま計上してしまったら、適切な仕入計上にはなりません。③仕入計上する取引情報の誤り

仕入に関わる業務プロセスのどこかで、仕入数量や金額などの取引情報を誤って登録してしまったら、適切な仕入計上はできません。④仕入取引を行った際の判断基準の妥当性

仕入計上は実際に行われた仕入金額などに基づいて行っていたとしても、そもそも発注する際に、発注単価の判断が不適当で、著しく高い単価で発注してしまっていたら、適切な仕入取引とはいえず、その取引情報に基づいて行われた仕入計上も適切とはいえません。⑤仕入計上の適時性

決算の締切日は決まっています。取引情報を伝達するのが遅いなど、仕入に関わる業務プロセスのどこかで遅延が発生したため、決算に間に合うように仕入計上ができなかったとなれば、適切な仕入計上とはいえません。実際に起こる問題というのは各企業の置かれた状況によってまちまちかもしれません。しかし、業務プロセスにおいて起こりがちな典型的な5つの問題のパターンを知っておけば、業務のプロセスを漫然と見るのではなく、「これだとこんな問題が起きるかもしれない」といった問題意識を持って見ることもできるでしょう。

3.起こりがちな問題のパターンを知っておこう

前回までに説明した「ザックリとプロセスをつかむ」ということができたとしても、それだけでは、実際に問題が発生したときになかなか業務改善につなげることはできません。業務改善につなげていく上では、問題の発生がプロセスとどう関係しているのかがつかめなくてはなりません。そこで今回から、「問題の発生とプロセスの関係のつかみ方」にスポットを当てることとし、今回は「起こりがちな問題を知っておく」ことの大切さを説明するとともに、起こりがちな問題を5つに集約して提示させて頂きました。読者の皆様が携わっている業務においてもこの5つが多かれ少なかれ当てはまるはずです。これを知っておけば、それを糸口にして問題を探っていくこともできます。是非皆様の業務において起こるかもしれない問題を考えてみて頂ければと思います。(提供:税経システム研究所)