グローバル・ミニマム課税とは、140を超える国・地域が参加する「OECD/G20 BEPS包摂的枠組み」の中で、2021年に国際合意が行われた課税ルールのことです。

近年、多国籍企業が税率の低い国に本社を移転させることで納税を回避するケースが増えています。

こうした企業の行動を防ぎ、各国の税収を安定させるために定められたのがグローバル・ミニマム課税です。

日本では、令和5年度税制改正により、グローバル・ミニマム課税のうち所得合算ルールが法制化され、2024年4月1日以後に開始する会計年度から適用されることとなりました。

その他、軽課税所得ルールや国内ミニマム課税などについては、令和7年度税制改正以降に導入が検討される見通しです。

※参考資料:国税庁「グローバル・ミニマム課税への対応に関する改正のあらまし」

経理/財務税務(税金・節税) 2024/09/03

【令和5年度税制改正】グローバル・ミニマム課税とは?動向を注意しておくべき国際課税分野について

最近の国際税務で最も大きなトピックといえば、令和5年度の税制改正で導入されたグローバル・ミニマム課税です。

今回の記事ではその概要と、所得合算ルールや外国子会社合算税制の改正など、最低限押さえておくべきポイントを解説します。

グローバル・ミニマム課税とは

【令和5年度税制改正】所得合算ルールとは

所得合算ルールとは、適用基準金額の要件を満たす特定多国籍企業グループにおいて、すべての所在地国での税負担が基準税率(15%)以上になるよう、最終親会社から追加で課税を行う制度です。

多国籍企業グループとは、連結財務諸表に記載される企業の所在地国が2カ国以上ある企業グループのことです。

適用基準金額は、直前の過去4年の会計年度のうち2年度以上で、グループの全世界での年間総収入金額が7億5,000万ユーロ(約1,100~1,200億円程度)以上とされています。

例えば、日本に最終親会社がある3月決算の多国籍企業グループの場合だと、直近では21年3月期、22年3月期、23年3月期、24年3月期のうち、2年度以上の総収入金額が7億5,000万ユーロ以上であれば、対象となります。

これは非常に大きな金額であるため、基本的には大企業のみが対象となると考えられます。

ただし、後述する外国子会社合算税制との関係も含めて、経理担当者は自社の規模に関わらず概要を理解しておいた方が良いでしょう。

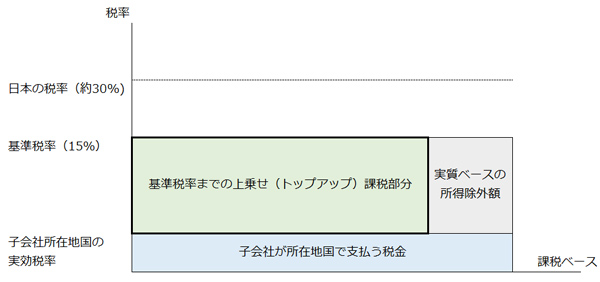

※実質ベースの所得除外額とは、給与などの人的役務に対する報酬と、有形資産の帳簿価額に対する原則5%相当額(経過措置により割合は毎年変動)のことです。

※実質ベースの所得除外額とは、給与などの人的役務に対する報酬と、有形資産の帳簿価額に対する原則5%相当額(経過措置により割合は毎年変動)のことです。

実質ベースの所得除外額が除外されているのは、有形資産や給与の支払いなど実際に事業を行って発生した経費を所得合算の対象から除外するためです。

親会社は、上図の太枠部分、トップアップ課税を国ごとに計算し、全世界におけるそれらの合計額を追加で納税することになります。

特に、2024年4月1日から2026年12月31日までに開始する会計年度については、移行期間CbCRセーフハーバーの適用が認められており、以下3要件のうちいずれかを満たす場合には所得合算ルールの適用はないとされています。

※本記載は移行期間CbCRセーフハーバーの概要であり、詳細については省略します。

多国籍企業グループとは、連結財務諸表に記載される企業の所在地国が2カ国以上ある企業グループのことです。

適用基準金額は、直前の過去4年の会計年度のうち2年度以上で、グループの全世界での年間総収入金額が7億5,000万ユーロ(約1,100~1,200億円程度)以上とされています。

例えば、日本に最終親会社がある3月決算の多国籍企業グループの場合だと、直近では21年3月期、22年3月期、23年3月期、24年3月期のうち、2年度以上の総収入金額が7億5,000万ユーロ以上であれば、対象となります。

これは非常に大きな金額であるため、基本的には大企業のみが対象となると考えられます。

ただし、後述する外国子会社合算税制との関係も含めて、経理担当者は自社の規模に関わらず概要を理解しておいた方が良いでしょう。

所得合算ルールの課税方法

所得合算ルールにおける課税のイメージは、簡単に表すと以下の通りです。実質ベースの所得除外額が除外されているのは、有形資産や給与の支払いなど実際に事業を行って発生した経費を所得合算の対象から除外するためです。

親会社は、上図の太枠部分、トップアップ課税を国ごとに計算し、全世界におけるそれらの合計額を追加で納税することになります。

所得合算ルールの対応手続き

所得合算ルールの適用を受けることになった企業グループは、対象となる会計年度終了日の翌日から1年3カ月以内に、税額を記載した申告書(国際最低課税額確定申告書)を提出し、発生した税額を納付する必要があります。所得合算ルールの適用除外基準について

企業グループが適用基準金額の要件を満たしていても、一定の適用免除基準を満たす場合は課税されません。特に、2024年4月1日から2026年12月31日までに開始する会計年度については、移行期間CbCRセーフハーバーの適用が認められており、以下3要件のうちいずれかを満たす場合には所得合算ルールの適用はないとされています。

- デミニマス要件

総収入が1,000万ユーロ未満、かつ、税引前当期純利益が100万ユーロ未満の場合 - 簡素な実効税率要件

税金費用を税引前当期純利益で割って算出した簡易実効税率が、15%以下(2025年中は16%以下、2026年中は17%以下)である場合 - 通常利益要件

税引前当期利益の額が実質ベースの所得除外額以下の場合

※本記載は移行期間CbCRセーフハーバーの概要であり、詳細については省略します。

実務担当者として気を付けておくべきこと

自社への影響の有無や今後の税制改正の動向については、適用対象となる多国籍企業グループだけでなく、海外展開を行っているすべての企業が理解しておく必要があります。

具体的には、以下のような事項に留意しておきましょう。

情報申告制度への対応を忘れないようにする

グローバル・ミニマム課税の導入に伴い、多国籍企業グループの情報を税務当局に提供するための情報申告制度も創設されています。特定多国籍企業グループに属する日本法人は、情報申告制度に基づき、構成会社の名称、所在地国ごとの国別実効税率、グループ国際最低課税額などの情報を記載した情報申告書を、会計年度終了の日の翌日から1年3カ月以内(適用初年度は1年6カ月以内)に、所轄税務署長に提供する必要があります。

この申告は、たとえ所得合算ルールで追加の税額が発生していない場合であっても対応しなければなりません。

なお、日本国内で複数の法人に提出義務があるグループ企業は、1社が代表して情報申告書を提出することが認められています。

外国子会社合算税制を押さえておく

外国子会社合算税制は、国外に設立された日本企業の子会社における利益を、国内で課税される親会社の所得に合算する制度です。今回のグローバル・ミニマム課税の導入に伴って、外国子会社合算税制についても改正が行われています。

この内容は、海外展開しているすべての企業が適用対象になるため確実に押さえておく必要があります。

外国子会社合算税制の適用対象となる企業

外国子会社合算税制の対象となる外国法人は、発行している株式等の50%超を日本の株主によって直接または外国法人を通じて間接的に保有されている法人となります。グローバル・ミニマム課税には総収入金額の要件がありますが、外国子会社合算税制には金額要件がありません。

したがって、企業の規模に関係なく確認しておく必要があります。

税制改正内容

2024年4月1日以後に開始する日本法人における事業年度から、ペーパーカンパニーなどの特定外国関係会社について、外国子会社合算税制の適用免除となる租税負担割合の基準税率が、現行の30%から27%に引き下げられることになりました。なお、ペーパーカンパニーなどではない通常の外国関係会社についての判定は、これまで通り租税負担割合が20%以上であるかどうかが基準となります。

| 外国関係会社の種類 | 適用免除基準 | |

|---|---|---|

| 改正前 | 改正後 | |

| 特定外国関係会社 (ペーパーカンパニーなど) |

30% | 27% |

| 対象外国関係会社 (経済活動基準を満たさない外国関係会社) |

20% | 20% |

| 部分対象外国関係会社 (経済活動基準を満たす外国関係会社) |

20% | 20% |

今後の企業実務で気を付けておきたい税率と税制改正の動向

グローバル・ミニマム課税の導入によって、企業はより一層、海外子会社に対する税率(租税負担割合)に注意を払う必要が出てきました。法定税率が日本と同様に15%を上回っている国に所在する子会社であっても、現地での税制優遇措置などで実際の税負担割合が15%を下回っているケースは多くみられます。

そのため、海外展開している企業はこれまで以上に現地の税率や税負担状況を正確に分析する必要があります。

多国籍企業グループはもちろん、売上規模の大きい企業グループで1社でも海外拠点がある場合には適用有無の判定や適用した場合の準備などをしっかり行うことが重要です。

また、外国子会社合算税制の改正にみられるように、国際課税分野は今後の改正のトレンドとなってくる内容ですので、売上規模が大きくない企業についても、グローバル・ミニマム課税の動向については注視しておく必要があるでしょう。

※本記事の内容は掲載日時点での情報です。

**********

グローバル・ミニマム課税のうち所得合算ルールが適用され、多国籍企業は大きな影響を受けています。

企業の担当者は少なくとも適用基準や課税方法を把握することが求められます。

また、情報申告制度や外国子会社合算税制の改正もチェックが必要なほか、今後、最新の税務情報を収集することも重要になってくるので、注意しておきましょう。

-

2020/04/14自動車税の仕訳方法と、税制改正で気をつけるべきポイントは?2019年10月1日、消費増税とともに自動車に関する税制改正が行われました。特に注目されたのは自動車税の...

2020/04/14自動車税の仕訳方法と、税制改正で気をつけるべきポイントは?2019年10月1日、消費増税とともに自動車に関する税制改正が行われました。特に注目されたのは自動車税の... -

2022/12/132023年(令和4年分所得)確定申告の変更点!必ず押さえるポイントはこれ!年末になり、確定申告の時期も近づいてきました。 今年の確定申告は例年の税制改正のほかに、様式の変更...

2022/12/132023年(令和4年分所得)確定申告の変更点!必ず押さえるポイントはこれ!年末になり、確定申告の時期も近づいてきました。 今年の確定申告は例年の税制改正のほかに、様式の変更... -

2024/01/252024年(令和5年分所得)の確定申告はここに注意!そつなく申告するために把握しておきたい変更点2024年もいよいよ確定申告の時期が近付いてきました。 2023年分の確定申告のポイントは株式の申告方法と...

2024/01/252024年(令和5年分所得)の確定申告はここに注意!そつなく申告するために把握しておきたい変更点2024年もいよいよ確定申告の時期が近付いてきました。 2023年分の確定申告のポイントは株式の申告方法と... -

2024/04/09中堅企業の新しい定義とは?令和6年度税制改正で変わる企業の分類をチェック!令和6年度税制改正は、多くの中小企業・中堅企業が抱えている経済的課題に対する解決を促し、成長を支援...

2024/04/09中堅企業の新しい定義とは?令和6年度税制改正で変わる企業の分類をチェック!令和6年度税制改正は、多くの中小企業・中堅企業が抱えている経済的課題に対する解決を促し、成長を支援...