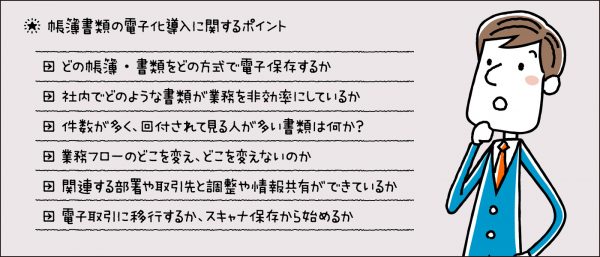

どの帳簿・書類をどの方式で電子保存するか

社内に流通するすべての帳簿書類をいきなりすべて電子化しようとしても無理があります。まずは、社内でどのような書類が業務を非効率にしているかを把握することから始めるべきでしょう。それらの書類の中で、件数が多く、受領者から上司や経理部へ回付されて見る人が多い書類を電子化すると大きな効果を期待できます。

業務フローの見直しと社内外との情報共有

請求書や領収書など、これまで紙で発行・受領していた書類を電子データにするためには、関連する部署や取引先との調整や、経費精算などに関する業務フローの変更が必要になります。日々の業務に直結する変更なので、業務フローを事前に把握して、どこを変え、どこを変えないのか、十分に検討することが重要です。取引先との兼ね合いで、すぐに電子取引にすることができなければ、スキャナ保存から始めても良いでしょう。DX 関連の補助金制度などを活かして取引先に電子取引導入の提案をするという方法もあります。

国税関係帳簿書類を電子保存する

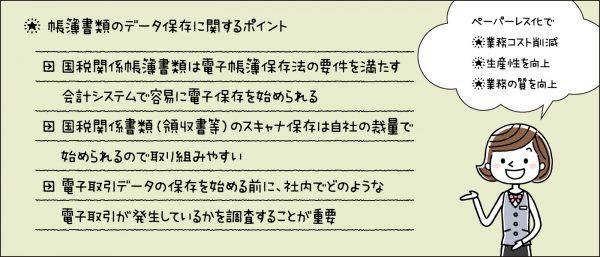

会計システム等を使って作成している国税関係帳簿(仕訳帳など)や国税関係書類(決算関係書類や取引関係書類)は、電子帳簿保存法の要件を満たすシステムを利用していれば、容易に電子保存を始めることができます。市販の会計システムの多くは要件をほとんど満たしていると考えられますが、自社開発のシステムを利用している場合などは、要件を満たしているか確認が必要です。

電子帳簿保存法対応ソフトウェアの機能仕様をチェックしているJIIMA(公益社団法人日本文書マネジメント協会)が、保存要件を満たしていると認証したシステムなら安心して使えます。

取引先から受け取る紙の書類をスキャナ保存する

取引先から紙で受領する国税関係書類(注文書・請求書・領収書・納品書・検収書など)は、スキャナーで読み取ってデータ化し、そのデータを電子保存することができます。自社の裁量でスキャナ保存に移行できるため取り組みやすく、「紙文書の保管等で発生する業務コストを削減できる」「データを検索・活用しやすくなるので業務のクオリティやスピードが向上する」「場所を選ばずに閲覧できるためテレワークが進む」といったメリットがあります。

電子取引でやり取りしたデータを保存する

改正された電子帳簿保存法では、電子取引でやり取りしたデータ(契約書・注文書・請求書・領収書・納品書・検収書など)はデータのまま保存しなければなりません。電子取引データの例としては、EDIシステムで授受する注文データ、メールで授受する請求書のPDFデータ、ECサイトからダウンロードする領収書のPDFデータなどが該当します。業務の意外なところで電子取引が行われていたりするため、まずは社内でどのような電子取引が発生しているかを調査しましょう。

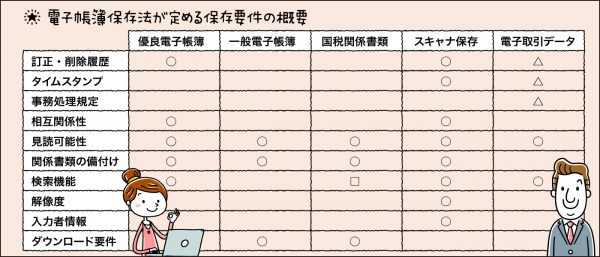

国税関係帳簿書類や電子取引関連書類をデータとして保存する場合、それぞれ電子帳簿保存法の保存要件に則った方法で保存しなければなりません。

※保存要件の詳細は書類の種類や保存方法等によって異なります。詳しくは国税庁のWebサイトをご覧ください。

□=取引年月日・取引先・取引金額による検索機能を確保している場合には、ダウンロード要件が不要になります。

△=いずれか一つの要件を満たす必要があります。

これらの要件は電子化の大きなハードルと言えますが、適切な保存システムを導入することで容易にクリアできます。

MJSでは、クラウド型証憑保管サービスとして「MJS e-ドキュメントCloudキャビネット」をご提供しています。電子帳簿保存法の定める保存要件を満たした機能を備え、電子取引データやスキャナ保存する証憑書類をクラウド上に安全に保存し、財務会計システムなどと連携しながら、商取引や経理業務で発生するさまざまな書類を一元管理できます。