自社が子会社を有する場合はもちろん、自社が他社の子会社である場合や、ある企業グループの子会社と取引する場合、連結財務諸表の入り口について少し知っておきたい場合等々も、参考にして頂けると思います。

2.ケースで考える ~個別財務諸表の罠(その3)

前々回は、パターンA「グループ内の商品売買取引がない場合」を取り上げ、前回は、パターンB「グループ内で売買した商品を、グループ外に売却済みのケース」を取り上げました。そして今回は、パターンC「グループ内で売買した商品を、グループ内で保有したままのケース①」と、パターンD「グループ内で売買した商品を、グループ内で保有したままのケース②」を取り上げます。

各ケースに共通する部分は【ケース】(共通部分)のとおりです。

P社の社長は、P社と子会社S社の決算書を手にしています。

社長「P社は100百万円の黒字、S社も50百万円の黒字か。当期は我がグループ会社はすべて黒字達成で安泰だな」

果たして社長の考えはあっているでしょうか。

(単位:百万円)

| P社(親) | S社(子) | |

| 売上高 | 1,200 | 1,000 |

| 売上原価 | 1,000 | 900 |

| 売上総利益 | 200 | 100 |

| 販管費 | 100 | 50 |

| 営業利益 | 100 | 50 |

社長「P社は100百万円の黒字、S社も50百万円の黒字か。当期は我がグループ会社はすべて黒字達成で安泰だな」

果たして社長の考えはあっているでしょうか。

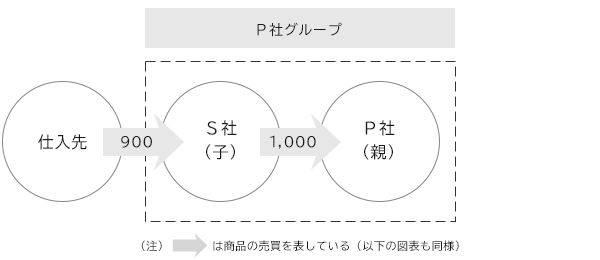

【パターンC】グループ内で売買した商品を、グループ内で保有したままのケース①

今度は、上記【ケース】に次の前提条件を加えてみましょう。【ケースC】

(前提条件)

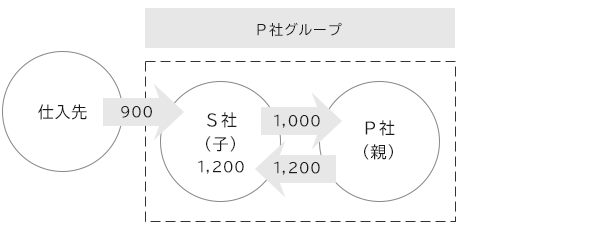

【ケースC】について、グループ内取引に注目して図解をすると、【図表9】のとおりです。- S社は当期に900百万円でグループ外から仕入れた商品を、P社に1,000百万円で売却した。

- P社は当期にS社から1,000百万円で仕入れた商品を、在庫として保有したままである。

- P社の損益計算書の売上高は、P社がグループ外から仕入れた商品を、グループ外の得意先に売却したものである。

【図表9】形式上の取引の流れ(前々回の【図表1】と同じ)

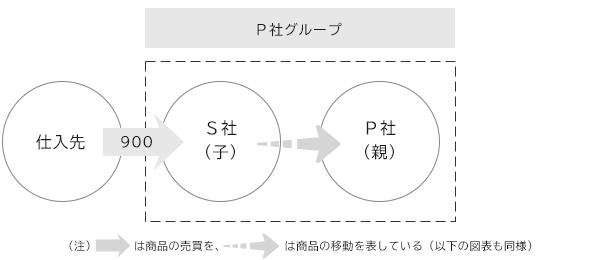

P社がS社から仕入れた商品をまだ在庫として保有している段階では、P社グループ全体としては、仕入先から商品を900百万円で仕入れ、単に保管場所をS社からP社に移動した上で、そのまま在庫として保有しているのと何ら変わりません。これを表したのが【図表10】です。

【図表10】グループ全体から見た実質的な取引の流れ(前々回の【図表2】と同じ)

【ケースC】の前提条件を踏まえて、【ケース】のP社とS社の損益計算書を振り返ってみましょう(【図表11】参照)。P社は、「グループ外から仕入れた商品を、グループ外の得意先に売却した」わけですから、P社の売上高・売上原価はグループ外取引によるものと言えます。

一方、「S社は当期に900百万円でグループ外から仕入れた商品を、P社に1,000百万円で売却」し、売上高1,000百万円・売上原価900百万円、売上総利益100百万円を計上しています。しかし、P社グループ全体から見ると、S社からP社に商品を移動させただけで、これらが計上されたことになりますから、これらはすべてなかったこととされます。なお、【ケース】では触れていませんが、この100百万円の売上総利益が計上された分だけP社の貸借対照表の商品の金額が大きくなっているはずです。

【図表11】ケースCにおけるP社・S社個別財務諸表の合算と連結財務諸表との違い

(単位:百万円)

| P社 (親) |

S社 (子) |

合算 | 連結消去 | 連結FS | |

| 売上高 | 1,200 | 1,000 | 2,200 | △1,000 | 1,200 |

| 売上原価 | 1,000 | 900 | 1,900 | △900 | 1,000 |

| 売上総利益 | 200 | 100 | 300 | △100 | 200 |

| 販管費 | 100 | 50 | 150 | 150 | |

| 営業利益 | 100 | 50 | 150 | △100 | 50 |

(注)連結FSは、連結財務諸表のことである(以下の図表も同様)。

グループ全体では、P社・S社間の内部取引を消去した結果(【図表11】の「連結消去」欄を参照)、売上高と売上原価は単純合算より小さくなっているだけでなく、S社がP社への売上で計上した売上総利益100百万円が内部取引(「未実現利益」と言います)として消去されるため、P社・S社の売上総利益の単純合算金額300百万円より100百万円少なくなっています。なお、販管費はP社・S社の合計で150百万円かかっているので、売上総利益200百万円から販管費150百万円を控除し、P社グループ全体としての営業利益は50百万円にまで減ってしまいます。

営業利益に着目すると、グループ内で売買された商品がまだグループ内に残っていると、商品が売買された際に計上した利益が未実現利益として消去されてしまうため、グループ各社の営業利益を単純合算した金額よりも、グループの実態としての営業利益は少ないということなのです。

ここまでの説明で、グループ全体での利益は、グループ各社の利益の合算と同じではなく、それよりも小さくなってしまうこともあることがお分かり頂けたことと思います。グループ各社の個別財務諸表だけ見ていても分からない損益の状況が、グループ全体(連結)の観点から見ることで初めて明らかになるといってもいいでしょう。

【パターンD】グループ内で売買した商品を、グループ内で保有したままのケース②

上記【ケース】に次の前提条件を加えてみましょう。【ケースD】

(前提条件)

【ケースD】について、グループ内取引に注目して図解をすると、【図表12】のとおりです。- S社は当期に900百万円でグループ外から仕入れた商品を、P社に1,000百万円で売却した。

- P社は当期にS社から1,000百万円で仕入れた商品を、S社に1,200百万円で売却した。

- S社は当期にP社から1,200百万円で仕入れた商品を、在庫として保有したままである。

【図表12】形式上の取引の流れ

【ケースD】では、S社がグループ外の仕入先から900百万円で仕入れた商品を、100百万円の利益を乗せてP社に1,000百万円で売却しています。一方、P社はこの商品を、200百万円の利益を乗せてS社に1,200百万円で売却しています。つまり、S社はP社に売却した商品を買い戻したことになります。そして、S社はこの商品をまだ保有したままです。ただし、S社における当該商品の帳簿価額は1,200百万円となっており、元々の仕入価額900百万円よりも300百万円膨らんでいることに注意が必要です。

取引自体の合理性はさておき、仮にこのような取引が行われたとすると、P社グループ全体の実態はどのようになっているでしょうか。商品はS社→P社→S社と移動はしているものの、結局のところ、グループ外の仕入先から900百万円で仕入れた商品をそのまま保有しているのと変わりありません。これを表したのが【図表13】です。

【図表13】グループ全体から見た実質的な取引の流れ

S社の損益計算書ではP社への商品売却によって100百万円の売上総利益が計上され、さらにP社の損益計算書ではS社への商品売却によって200百万円の売上総利益が計上されています。これに伴って合計300百万円分だけS社の保有している商品が大きくなっているわけです。P社グループ全体としては、商品がS社からP社に移動しただけで300百万円の利益が計上されるとともに、在庫が300百万円膨らんだ状態になっていることになります。

【図表14】ケースDにおけるP社・S社個別財務諸表の合算と連結財務諸表との違い

(単位:百万円)

| P社 (親) |

S社 (子) |

合算 | 連結消去 | 連結FS | |

| 売上高 | 1,200 | 1,000 | 2,200 | △2,200 | 0 |

| 売上原価 | 1,000 | 900 | 1,900 | △1,900 | 0 |

| 売上総利益 | 200 | 100 | 300 | △300 | 0 |

| 販管費 | 100 | 50 | 150 | 150 | |

| 営業利益 | 100 | 50 | 150 | △300 | △150 |

結局、P社グループ全体では、S社が計上した売上総利益100百万円はなかったものとされますし、P社が計上した売上総利益200百万円もなかったものとされます。また、販管費はP社・S社の合計で150百万円かかっており、【図表14】の連結FS欄のとおり、P社グループ全体としては営業損失が150百万円となります。

P社もS社も個別の損益計算書上は営業利益を計上していますが、グループ全体で見ると、実は営業損失を出しているグループだったわけです。

【ケースD】は極端なケースだとしても、ここまでの説明で、グループ全体での利益は、グループ各社の利益の合算と同じではなく、それよりも小さくなってしまうこともある、それどころか実は損失を出しているのかもしれないことがお分かり頂けたことと思います。ここまで見てきた各ケースの損益を一覧表にして確認してみましょう。

【図表15】P社・S社個別財務諸表の合算と各ケースにおける連結財務諸表との比較表

(単位:百万円)

| P社 ① |

S社 ② |

合算 ①+② |

各ケースにおける連結 FS | ||||

| A | B | C | D | ||||

| 売上高 | 1,200 | 1,000 | 2,200 | 2,200 | 1,200 | 1,200 | 0 |

| 売上原価 | 1,000 | 900 | 1,900 | 1,900 | 900 | 1,000 | 0 |

| 売上総利益 | 200 | 100 | 300 | 300 | 300 | 200 | 0 |

| 販管費 | 100 | 50 | 150 | 150 | 150 | 150 | 150 |

| 営業利益 | 100 | 50 | 150 | 150 | 150 | 50 | △150 |

個別の損益計算書は全く同じであるにも関わらず、A~Dの各ケースではグループ全体の業績が大きく異なることが分かります。

連結財務諸表を作成していない場合、P社・S社の個別財務諸表だけで業績等を判断していることがほとんどでしょう。その場合、グループ全体の業績は、個々のグループ会社の業績を単純合算したものとほとんど変わらないはずと勝手に思い込んでいるかもしれません。

しかし、こうした判断はグループ全体の業績を誤認することにつながりかねません。グループ各社の個別財務諸表だけ見ていても分からない損益の状況が、グループ全体の観点、すなわち連結財務諸表から見ることで初めて明らかになるといってもいいでしょう。

【シーン2】(前々回の【シーン1】のつづき)

P社は非上場の会社ですが、P社には議決権の100%を保有する子会社S社があります。今日はP社の取締役会で、好調なP社の決算について経理部長から報告が行われ、それに続いてS社も黒字を達成したことが報告されました。

社長「おーそうか。ついに当期は我がグループ会社はすべて黒字達成で安泰だな。以前からの懸案だった株式上場も、いよいよ本格的に検討していこうじゃないか」

P社は非上場の会社のため、これまで連結財務諸表は作成しておらず、グループ会社の業績は専ら個々の会社ごとにつかんでいるのですが、上場も視野に入ってきたことで、トライアルとして連結財務諸表を作成してみることになりました。

ところがそこには思いがけない結果が待っていたのでした…。

社長「何だこの連結財務諸表は。数字が全然違ってるぞ。当期純利益のところがマイナスになってるじゃないか!」

P社も子会社S社も全部黒字なのに、グループ会社間で商品の売買取引が盛んに行われていたP社グループでは、棚卸資産に含まれる未実現利益の消去(注)を行った結果、連結財務諸表ではまさかの赤字グループだったのです。 (注)グループ会社間の売買取引から生じた利益のうち、まだグループ外に売却されず実現していないものは、連結上では消去されます

上場の話は一旦立ち消えとなりましたが、グループの実態を正しくつかむために連結財務諸表は必要だと強く認識した社長は、今後も連結財務諸表を継続して作成していくことを決めたのでした。

社長「おーそうか。ついに当期は我がグループ会社はすべて黒字達成で安泰だな。以前からの懸案だった株式上場も、いよいよ本格的に検討していこうじゃないか」

P社は非上場の会社のため、これまで連結財務諸表は作成しておらず、グループ会社の業績は専ら個々の会社ごとにつかんでいるのですが、上場も視野に入ってきたことで、トライアルとして連結財務諸表を作成してみることになりました。

ところがそこには思いがけない結果が待っていたのでした…。

社長「何だこの連結財務諸表は。数字が全然違ってるぞ。当期純利益のところがマイナスになってるじゃないか!」

P社も子会社S社も全部黒字なのに、グループ会社間で商品の売買取引が盛んに行われていたP社グループでは、棚卸資産に含まれる未実現利益の消去(注)を行った結果、連結財務諸表ではまさかの赤字グループだったのです。 (注)グループ会社間の売買取引から生じた利益のうち、まだグループ外に売却されず実現していないものは、連結上では消去されます

上場の話は一旦立ち消えとなりましたが、グループの実態を正しくつかむために連結財務諸表は必要だと強く認識した社長は、今後も連結財務諸表を継続して作成していくことを決めたのでした。

3.読者の方々の立場に応じた連結財務諸表の意味

ここまで連結財務諸表の基本と重要性について説明してきました。連結財務諸表との関わり方は読者の方々の立場によって違ってくるでしょうが、連結財務諸表の考え方は、上場企業の方に限らず、非上場企業の方にも関わりがあるところです。最後に、読者の方々の立場に応じた連結財務諸表との関わりについて整理しておこうと思います。自社が子会社を有する場合は、グループ各社の業績を個々に見るだけではグループ全体の業績を誤認するおそれがあることを念頭に置いておくことが必要となります。【シーン2】は子会社が1社だけですが、さらに多くの子会社があれば、より一層個別財務諸表だけではグループの実態はつかみづらくなっていきます。

特にグループ会社間での取引が行われている場合には注意が必要で、場合によっては、作成義務がなくても連結財務諸表を作成することを検討してみることが考えられます。

また、自社が他社の子会社である場合には、自社単体の業績が親会社やグループ会社との取引に大きく依存していることも考えられ、こうした取引で個別財務諸表上の利益が確保されているのかもしれません。親会社がグループの実態を把握するために連結財務諸表を作成しようとした場合には、グループ会社各社は連結財務諸表作成のために必要となるデータを集めなければなりません。ごく一部に過ぎませんが、以下のようなものが挙げられます。

(例)

こうしたデータは何の準備もなしに簡単に入手できるわけではありません。日頃から財務会計システムでの仕訳の際、グループ会社との取引や債権・債務などには補助科目を設定してデータを把握できるようにしておくといった対応はその一つです。- グループ会社との取引高(売上高・仕入高など)

- グループ会社に対する債権残高(売掛金・貸付金・未収入金など)

- グループ会社に対する債務残高(買掛金・借入金・未払金など)

- グループ会社との取引で取得した資産残高(棚卸資産、固定資産など)

ザックリとでも連結財務諸表のことを知っていることはムダにはならないでしょう。

ある企業グループの子会社と取引する場合もあるでしょう。その場合、取引相手となる会社の信用状況などを当該会社の決算書を入手して判断することもありますが、その決算書は取引相手がそのグループ会社との取引を通じて実態よりも良い業績を表していることもあり得ることは頭の片隅に置いておくと良いでしょう。

上記に該当しなくても、今後子会社を所有することになったり、他社の子会社になったり、上場会社の株式への投資を考えているなど、連結財務諸表に関わる場面はいろいろあり得ます。個別財務諸表のことはそれなりに分かるけれども、連結財務諸表となると全く分からないということも少なくないでしょう。連結財務諸表の入り口部分を知っているだけでも価値はあるでしょう。

以上を踏まえて、経理の心得として以下の点を挙げたいと思います。

| 経理の心得 | 連結財務諸表にも興味を持とう |

4.おわりに ~連結財務諸表にも興味を持とう

「連結財務諸表から学ぶ、個別財務諸表の罠」では3回にわたって連結財務諸表の基本となる部分をいくつかのケースを使いながら説明してきました。これまで全く連結財務諸表のことを知らなかった方でも、連結財務諸表の入り口を少し知って頂くことができたのではないかと思います。これが連結財務諸表に興味を持って頂くきっかけになれば幸いです。(提供:税経システム研究所)