自社が子会社を有する場合はもちろん、自社が他社の子会社である場合や、ある企業グループの子会社と取引する場合、連結財務諸表の入り口について少し知っておきたい場合等々も、参考にして頂けると思います。

2.ケースで考える ~個別財務諸表の罠(その2)

前回は、「グループ内の商品売買取引がない場合」を挙げ、その場合には、個々の会社の決算書を見ることでも、グループの経営状況を概ねつかむことができるかもしれないことを説明しました。今回は、「グループ内の商品売買取引がある場合」のうち、グループ内で売買した商品を「グループ外に売却済みのケース」を挙げ、損益にどんな影響が生じるのかを確認していきます。

本稿「連結財務諸表から学ぶ、個別財務諸表の罠」における各ケースに共通する部分は【ケース】(共通部分)のとおりです。

【ケース】(共通部分)(前回と同じ)

P社の社長は、P社と子会社S社の決算書を手にしています。

社長「P社は100百万円の黒字、S社も50百万円の黒字か。当期は我がグループ会社はすべて黒字達成で安泰だな」

果たして社長の考えはあっているでしょうか。

(単位:百万円)

| P社(親) | S社(子) | |

| 売上高 | 1,200 | 1,000 |

| 売上原価 | 1,000 | 900 |

| 売上総利益 | 200 | 100 |

| 販管費 | 100 | 50 |

| 営業利益 | 100 | 50 |

社長「P社は100百万円の黒字、S社も50百万円の黒字か。当期は我がグループ会社はすべて黒字達成で安泰だな」

果たして社長の考えはあっているでしょうか。

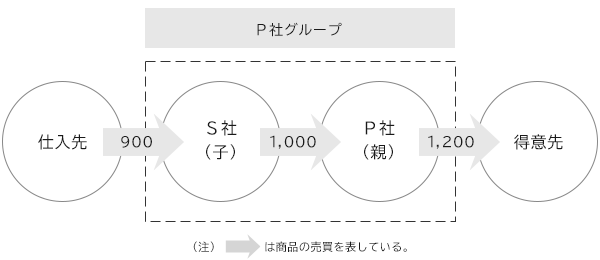

【パターンB】グループ内で売買した商品を、グループ外に売却済みのケース

上記【ケース】に次の前提条件を加えてみましょう。【ケースB】

(前提条件)

このケースの形式上の取引の流れを図示すると、【図表5】のとおりです。- S社は当期に900百万円でグループ外から仕入れた商品を、P社に1,000百万円で売却した。

- P社は当期にS社から1,000百万円で仕入れた商品を、グループ外の得意先に1,200百万円で売却した。

【図表5】形式上の取引の流れ(前回の【図表3】と同じ)

そして、【ケースB】の場合、P社とS社の個々の損益を単純に合算すると【図表6】の合算欄(③)のようになります。このとき営業利益はP社が100百万円、S社が50百万円、合算して150百万円となっています。

【図表6】

(単位:百万円)

| P社(親) ① |

S社(子) ② |

合算 ③=①+② |

|

| 売上高 | 1,200 | 1,000 | 2,200 |

| 売上原価 | 1,000 | 900 | 1,900 |

| 売上総利益 | 200 | 100 | 300 |

| 販管費 | 100 | 50 | 150 |

| 営業利益 | 100 | 50 | 150 |

しかし、S社の個別財務諸表上の売上高1,000百万円はすべてP社に対するものであり、P社はS社から1,000百万円で仕入れた商品を1,200百万円で得意先に売却していますから、P社の売上原価はすべてS社から仕入れたものということになります。

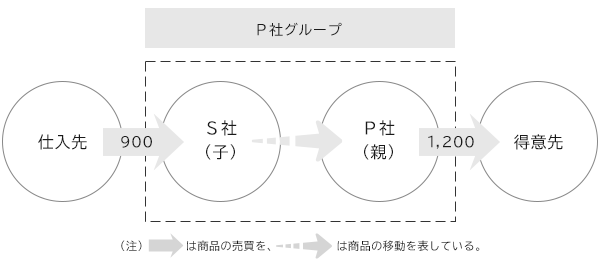

P社グループ全体としては、S社からP社に保管場所を移動した上で、保有していた商品を得意先に1,200百万円で売却したのと同じです。これを表したのが【図表4】です。

【図表7】グループ全体から見た実質的な取引の流れ(前回の【図表4】と同じ)

P社とS社の損益を単純合算してしまうと、S社からP社へのグループ内取引に伴って生じた売上高1,000百万円、売上原価(仕入高)1,000百万円の分が過大に計上されてしまいます。したがって、この分を消去することで、グループ全体の損益の実態を正しく表すことができます。この結果、グループ全体としての損益は、【図表8】の連結FS欄(⑤)のとおりとなります。

【図表8】

(単位:百万円)

| P社(親) ① |

S社(子) ② |

合算 ③=①+② |

連結消去 ④ |

連結FS ⑤=③+④ |

|

| 売上高 | 1,200 | 1,000 | 2,200 | △1,000 | 1,200 |

| 売上原価 | 1,000 | 900 | 1,900 | △1,000 | 900 |

| 売上総利益 | 200 | 100 | 300 | 300 | |

| 販管費 | 100 | 50 | 150 | 150 | |

| 営業利益 | 100 | 50 | 150 | 150 |

(注)連結FSは、連結財務諸表のことである。

グループ全体では、P社・S社間の内部取引を消去した結果、売上高と売上原価は単純合算より小さくなっているものの、売上総利益はP社・S社の売上総利益の単純合算金額300百万円と同額です。なお、販管費はP社・S社の合計で150百万円かかっているので、売上総利益300百万円から販管費150百万円を控除し、P社グループ全体としての営業利益は150百万円となります。

営業利益に着目すると、このケースでは、連結財務諸表上の営業利益はP社・S社の営業利益を単純合算したのと同じ金額になっていることが分かります。これは、グループ内で商品が売買されているものの、当該商品はすべてグループ外に売却済みとなっており、グループ内で保有したままになっているものが全くないためなのです。

今回取り上げたパターンBでは、「個々の会社の財務諸表の合算数値」と「連結財務諸表の数値」を比較すると、営業利益(及び売上総利益)には差異が生じていないものの、売上高や売上原価については大きな差異が生じていることがお分かり頂けると思います。その意味では、個々の会社の財務諸表だけを見るのと、連結財務諸表を見るのとでは、損益の状況の判断が変わってくる可能性があります。

そして、次回はさらに別のケース(グループ内の商品売買取引がある場合 ~グループ内で保有したままのケース)を取り上げ、それを通じて、個々の財務諸表だけで損益の状況を判断することの怖さを明らかにしたいと考えています。

| 【パターンA】⇒前回説明 | グループ内の商品売買取引がない場合 |

| 【パターンB】⇒今回説明 | グループ内の商品売買取引がある場合 ~グループ外に売却済みのケース |

| 【パターンC・D】⇒次回説明 | グループ内の商品売買取引がある場合 ~グループ内で保有したままのケース |

(提供:税経システム研究所)