自社が子会社を有する場合はもちろん、自社が他社の子会社である場合や、ある企業グループの子会社と取引する場合、連結財務諸表の入り口について少し知っておきたい場合等々も、参考にして頂けると思います。

それでは今回の「公認会計士の仕事術」では、この質問の答えを探りつつ、経理の心得を考えてみることにしましょう。

2.ケースで考える ~個別財務諸表の罠(その1)

まずは、ある経理部での様子を描いた【シーン1】をご覧ください。【シーン1】

P社は非上場の会社ですが、P社には議決権の100%を保有する子会社S社があります。今日はP社の取締役会で、好調なP社の決算について経理部長から報告が行われ、それに続いてS社の決算についても報告が行われました。

社長「前期はS社は赤字だったが、当期は最終的にどうだったかな?」

経理部長「社長、ご安心ください。当期はS社も黒字を確保できました!」

社長「おーそうか。ついに当期は我がグループ会社はすべて黒字達成で安泰だな。以前からの懸案だった株式上場も、いよいよ本格的に検討していこうじゃないか」

P社は非上場の会社のため、これまで連結財務諸表は作成しておらず、グループ会社の業績は専ら個々の会社ごとにつかんでいるのですが、上場も視野に入ってきたことで、トライアルとして連結財務諸表を作成してみることになりました。

ところがそこには思いがけない結果が待っていたのでした…。

【シーン1】には、P社が自社と子会社S社それぞれの決算書によってグループの業績をつかんでいる様子が描かれています。非上場企業の場合、たくさんの子会社を有していても連結財務諸表の作成義務がないことがほとんどであり、子会社各社の決算報告を受けてそれぞれの業績を判断していることも少なくないでしょう。社長「前期はS社は赤字だったが、当期は最終的にどうだったかな?」

経理部長「社長、ご安心ください。当期はS社も黒字を確保できました!」

社長「おーそうか。ついに当期は我がグループ会社はすべて黒字達成で安泰だな。以前からの懸案だった株式上場も、いよいよ本格的に検討していこうじゃないか」

P社は非上場の会社のため、これまで連結財務諸表は作成しておらず、グループ会社の業績は専ら個々の会社ごとにつかんでいるのですが、上場も視野に入ってきたことで、トライアルとして連結財務諸表を作成してみることになりました。

ところがそこには思いがけない結果が待っていたのでした…。

しかし、そこに潜む問題点のことをまったく意識せずに判断しているとしたら、大きな判断ミスをしてしまうおそれもあります。そうならないためにも、どんな問題が潜んでいるのかを、以下のいくつかのケースを通じて知って頂ければと思います。

なお、以下では、損益計算書の営業利益より下を省略した、シンプルなケースを使いながら、問題点を考えていこうと思います。

最初に各ケースに共通する部分を【ケース】(共通部分)として掲げます。

【ケース】(共通部分)

P社の社長は、P社と子会社S社の決算書を手にしています。

社長「P社は100百万円の黒字、S社も50百万円の黒字か。当期は我がグループ会社はすべて黒字達成で安泰だな」

果たして社長の考えはあっているでしょうか。

(単位:百万円)

| P社(親) | S社(子) | |

| 売上高 | 1,200 | 1,000 |

| 売上原価 | 1,000 | 900 |

| 売上総利益 | 200 | 100 |

| 販管費 | 100 | 50 |

| 営業利益 | 100 | 50 |

社長「P社は100百万円の黒字、S社も50百万円の黒字か。当期は我がグループ会社はすべて黒字達成で安泰だな」

果たして社長の考えはあっているでしょうか。

【パターンA】グループ内の商品売買取引がない場合

上記【ケース】に次の前提条件を加えてみましょう。【ケースA】

(前提条件)

P社とS社との間に取引がない場合には、グループ全体の財務諸表(連結財務諸表)は、個々の会社の決算書を合算したものに近い姿になります。このため、個々の会社の決算書を見ることでも、グループの経営状況を概ねつかむことができるかもしれません。- P社とS社の間では売買取引を行っていない。

仮に【ケース】の場合で、P社とS社の間で取引(商品売買など)が行われていないのであれば、P社は100百万円の黒字、S社も50百万円の黒字と、グループ会社すべて黒字達成に社長が安心するのも分かります。

しかし、実際にはグループ会社間で売買取引等が行われていることが少なくありません。そうなると、個々の会社の決算書を見るだけではグループの実態を誤認してしまうおそれが出てきます。

それでは、グループ内の会社の間で商品売買が行われている場合には、グループの業績等をどのようにとらえたらいいのでしょうか。それを考えるために、ここでは一旦、連結財務諸表の基本的なところについて簡単に整理しておこうと思います。

連結財務諸表の基本 ~グループ内の商品売買

親会社と議決権100%所有の子会社がある場合、連結財務諸表上は、当該連結グループ内での取引は内部取引として当該取引がなかったものとされます。そのため、グループ内の企業に商品を売却して個別財務諸表上で利益を上げた場合でも、連結財務諸表上ではその利益は消去されてしまうことになります。グループ内で売買された商品がグループ内にとどまっている限りはこの利益は消去されたままになるのです。そして、グループ外に売却されたなら、連結財務諸表上はそのときに初めて利益が計上されることになります。このことについて簡単な数値例を挙げて説明しましょう。

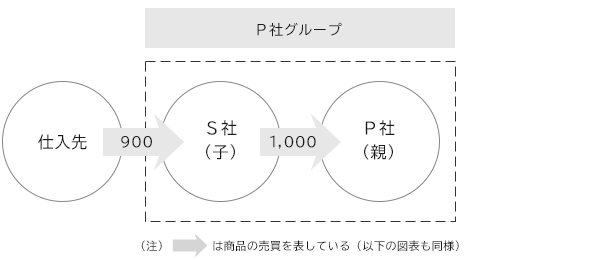

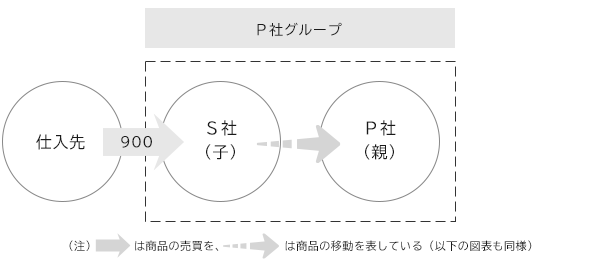

S社(P社が議決権の100%を保有する子会社)がグループ外の仕入先から商品を900百万円で仕入れ、これをP社に1,000百万円で売却しました(【図表1】参照)。

【図表1】形式上の取引の流れ

P社がまだ在庫として保有している段階では、P社グループ全体としては、仕入先から商品を900百万円で仕入れ、単に保管場所をS社からP社に移動した上で、そのまま在庫として保有しているのと何ら変わりません。これを表したのが【図表2】です。

【図表2】グループ全体から見た実質的な取引の流れ

そのため、P社グループ全体では、S社が個別財務諸表上で計上した「売上高1,000百万円、売上原価900百万円、利益100百万円」はなかったこととされ、またP社の個別財務諸表上ではS社から仕入れた商品は「1,000百万円」となっていますが、これについては「900百万円」とされるのです。

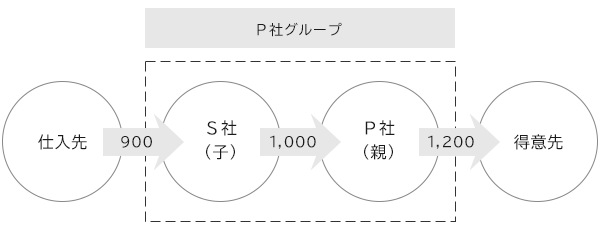

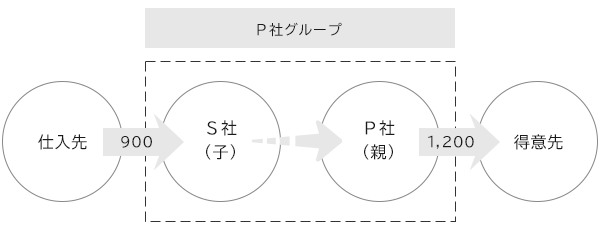

次に、上の流れの後にP社がグループ外の得意先に商品を1,200百万円で売却したとしましょう。これを表したのが【図表3】です。

【図表3】形式上の取引の流れ

しかし、P社グループ全体としては、S社からP社に保管場所を移動した上で保有していた商品を、得意先に1,200百万円で売却したのと同じです。これを表したのが【図表4】です。

【図表4】グループ全体から見た実質的な取引の流れ

結局、グループ外の得意先に売却した段階で初めて、P社グループとしては、商品(仕入れ値900百万円)を1,200百万円で売却したことになり、300百万円の利益を計上できます。

次回以降、こうした連結財務諸表の基本的な考え方を踏まえて、「個々の企業の損益」と「グループ全体の損益」に違いが生じるカラクリについて、さらに別のケースも使って考えていくことにしましょう。今回はパターンAを説明しましたが、パターンB~Dは次回以降説明する予定です。

| 【パターンA】 | グループ内の商品売買取引がない場合 |

| 【パターンB】 | グループ内の商品売買取引がある場合 ~グループ外に売却済みのケース |

| 【パターンC・D】 | グループ内の商品売買取引がある場合 ~グループ内で保有したままのケース |

(提供:税経システム研究所)