本稿ではここまで、プロセス思考のステップのうち、問題の発生原因を特定していくステップに相当する4つのステップを説明してきました。

【1stステップ】ザックリとプロセスをつかむ

【2ndステップ】起こりがちな問題のパターンを押さえておく

【3rdステップ】起こりがちな問題をプロセスと紐づける

【4thステップ】問題が起きやすいプロセスが持つ弱点を押さえておく

さらに現在は、発生した問題を業務改善につなげていくためのステップへと話を進めています。

【5thステップ】改善ポイントを整理し、改善案を検討する

2.ケースで考える プロセス思考のステップ(5thステップ-その3)

5thステップでの検討の際に役立つ方法の1つとして説明したのは、チェックリストを使って「整備面や運用面の弱点」を追及した結果、「No」となった項目、すなわち弱点がある項目について、それを「Yes」に変える良い方法がないかを考えてみることでした。ただし、場当たり的な改善にならないように、「横展開」・「横連携」の視点が大事であることは前回説明したとおりです。ところで、チェックリストで「No」となった項目を「Yes」に変える良い方法がないか考えようとした場合、なかなか良い方法が考えつかないといったことが起きるかもしれません。特に、「運用面の弱点」について、これまで本稿では、自己チェックと他者チェック並びに発見チェックと予防チェックの観点については説明したものの、その具体的な内容についてはあまり触れてきませんでした。

そこで、「運用面の弱点」が見つかったケースに当てはめながら、その弱点を改善するための手法について、今回と次回にわたって例を挙げて説明することにします。

まずは、以前に運用面の弱点を追及する例として取り上げたN社のケースを再掲します(「公認会計士の仕事術講座-第23回」を参照)。

【図表1】チェックリストを使った「運用面の弱点」の追及結果(購買部門部分)

| № | 項目 | Y | N | 状況についてのコメント |

| 1 | 【発見するための自己チェック】 担当者の業務がルールからはずれた場合に、担当者自身が気づくための仕組みが機能しているか? |

✔ | ・担当者は業務手続書に従って業務を行うとともに、業務確認のチェックリストを使って自己点検を行うこととなっている。 | |

| 2 | 【発見するための他者チェック】 担当者が業務のルールを守らなかったり、ミスをしてしまった場合に、担当者以外が気づくための仕組みが機能しているか? (例)ダブルチェック クロスチェック |

✔ |

・コスト対効果なども考慮し、ダブルチェックは行っていない。 ・購買部門の管理者が月次で仕入計上額合計に異常がないかをチェックする。 |

|

| 3 | 【予防するためのチェック】 担当者が業務のルールを守らなかったり、ミスをしてしまうのを予防する仕組みが機能しているか? (例)フォーマットチェック |

✔ | ・特段の仕組みを設けていない。 |

No.1「発見するための自己チェック」に弱点がある場合の改善策

N社において、チェックリストを使って「運用面の弱点」を追及した結果は【図表1】のとおりでした。このケースでは、No.1「発見するための自己チェック」はY(=Yes)になっていますので問題はないのですが、もしこれがN(=No)となった場合は「発見するための自己チェック」についての改善が必要になってきます。「発見するための自己チェック」の仕組みとしては「手続書」や「チェックリスト」を活用することなどが挙げられ、これらについては以前に本稿の中で詳しく説明しました(「公認会計士の仕事術講座-第3回」を参照)。このため、「手続書」や「チェックリスト」について今回は具体的な説明は割愛させて頂きます。詳しく知りたい方はそちらを参照して下さい。なお、改善するための手法としては、上記の手法の他、「消し込み管理」の仕組みを導入することも考えられます。今回はこの「消し込み管理」について詳しく説明します。

No.2「発見するための他者チェック」に弱点がある場合の改善策

【図表1】のチェックリストを使って追及した結果、N社では「発見するための他者チェック」に弱点が見られます。この弱点を改善したい場合にも、改善するための1つの手法として「消し込み管理」の仕組みを導入することが考えられます。No.3「予防するためのチェック」に弱点がある場合の改善策

これについては次回説明しようと思います。(1)「消し込み管理」とは

てん末をフォローすべき対象がある場合には、それを洗い出した上で、その後の状況をフォローする必要があります。その場合、完了したら(or問題がなかったら)、それを消していくことで、未了のもの(or問題のあるもの)が明らかにされるようになっていれば、管理者はその未了のもの(or問題のあるもの)に着目して、それが完了する(or問題が解消する)ようにフォローすることができます。消し込み管理のステップは次の3つに集約できます。

ステップ①:てん末をフォローすべき対象を洗い出す

ステップ②:問題のないもの・完了したものは消し込む

ステップ③:問題のあるもの・未了のものをフォローする

この消し込み管理というのは、経理業務などにおいては比較的なじみがある言葉です。典型的な例として「売掛金の回収消し込み」があります。「売掛金の回収消し込み」は概ね以下のようなものをいいます。

まず、得意先X社に商品を販売すると、X社に対する売掛金が発生します。売掛金については売掛金元帳などその内訳明細を管理するための台帳を作成します(ステップ①)。売掛金は発生して終わりではなく、最終的にはそれを回収することが大事です。つまり、発生した売掛金について、その後の回収状況をフォローし、回収が完了したら売掛金残高から消していきます(ステップ②)。それにより未回収の売掛金がどれだけ残っているのかが明らかになります。未回収の売掛金は回収漏れなどにならないよう回収するまでしっかりとフォローしていきます(ステップ③)。

実際には、X社への販売は毎日のように行われますし、売掛金は一度に全額回収になるとは限りません。さらに得意先はX社以外にもたくさんありますので、しっかりと売掛金の消し込みを行わないと売掛金の管理ができません。

ちなみに単に消し込みといっても、得意先ごとに一括で消し込みを行うケースや、得意先ごと・取引ごとに個別に消し込みを行うケースなど、レベル感はさまざまなのですが、今回はその点についての説明は割愛させて頂きます。

いずれにせよ、「売掛金の回収消し込み」は消し込み管理の典型例の1つで、上述の3つのステップが当てはまっていることはお分かり頂けると思います。こうした消し込みの仕組みを設けることで、担当者自身による自己チェックの手法の1つにもなりますし、管理者による他者チェックの手法としても役立ちます。

(2)消し込み管理の活用

ここからは「発見するための自己チェック」・「発見するための他者チェック」のための消し込み管理の活用について説明していきます。購買業務を取り上げた次のケースに当てはめながら、購買業務における消し込み管理の仕組みの活用について考えてみることにしましょう。【シーン】

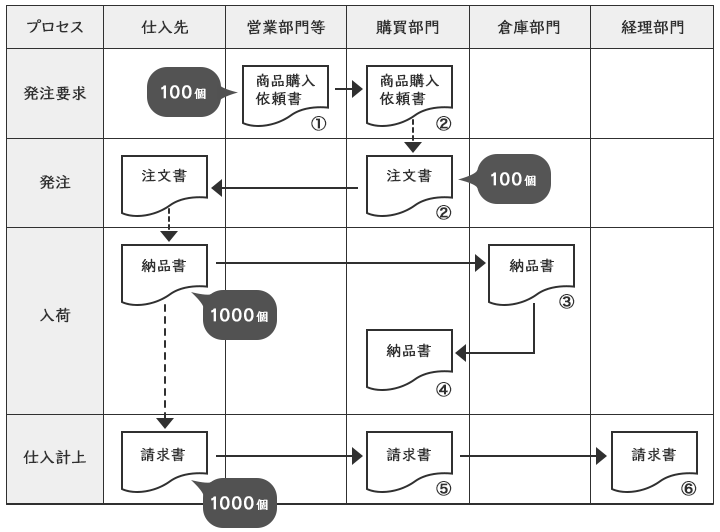

N社の経理担当のBさんは購買部門から回付されてきた請求書に基づき、仕入計上の会計処理を行っています。ある日のこと、前月の仕入計上額が妙に大きいことに気づきました。調べてみたところ回付されてきた仕入先R社からの請求書がいつもよりもだいぶ多額であることが分かったので、Bさんは購買部門に問い合わせをしてみることにしました。

さらに原因を追及していくと、仕入先が誤って注文数の10倍の商品を納品してしまっていたのに、購買部門がそれに気づかずに請求書を回付していたため、誤った仕入計上をしてしまっていたことが分かってきました。

なお、その後のさらなる調査の結果、これ以外にも同様の誤りが何件か発生していたのでした。また、発注したもののいつまでも入荷されない商品も出ているようです。

さらに原因を追及していくと、仕入先が誤って注文数の10倍の商品を納品してしまっていたのに、購買部門がそれに気づかずに請求書を回付していたため、誤った仕入計上をしてしまっていたことが分かってきました。

なお、その後のさらなる調査の結果、これ以外にも同様の誤りが何件か発生していたのでした。また、発注したもののいつまでも入荷されない商品も出ているようです。

【図表2】N社で起きた事象

現状でのルールは以下のとおりです。

入荷プロセスでの処理に関するルール

発注した商品が仕入先から納品されたら、倉庫部門の担当者は遅滞なく商品(現物)を倉庫に保管するとともに、「納品書」は購買部門に回付する。購買部門では担当者が倉庫部門から回付された納品書を注文書と照合する。

今回N社で起きたことは【図表2】のとおりで、購買部門が仕入先に商品を注文し、それを受けて仕入先からは別途商品が納品されますが、N社では「仕入先が誤って注文数の10倍の商品を納品してしまっていたのに、それに気づかずに仕入計上してしまっていた」のでした。また、発注したもののいつまでも入荷されない商品も出ていることも分かってきました。

今回はこれらの問題の改善案を検討する際に、「消し込み」というものに着目して考えてみようと思います。

現状のルールでは、「購買部門では担当者が倉庫部門から回付された納品書を注文書と照合する」ことになっていますが、倉庫部門や購買部門の業務を「消し込み」に着目してみるとどうでしょうか。ここでは上述した消し込み管理の3つのステップに照らしながら見ていきましょう。

ステップ①:てん末をフォローすべき対象を洗い出す

ステップ②:問題のないもの・完了したものは消し込む

ステップ③:問題のあるもの・未了のものをフォローする

ステップ①:てん末をフォローすべき対象を洗い出す

購買部門は仕入先に商品を発注したらそれで終わりではありません。注文したとおりの商品が納期までに正しく納品されたのかをフォローする必要があります。これを管理するためにはまず、てん末をフォローすべき対象、すなわち、入荷をフォローすべき対象であるすべての注文を洗い出し、管理しやすいように期日順に並べます。つまり、注文書控のデータをリストアップし、それを納期別に並べ替えた「入荷予定リスト」といったものを作成することが考えられます。ステップ②:問題のないもの・完了したものは消し込む

発注した商品は仕入先からN社の倉庫に納品され、倉庫部門の担当者がそれを受け取ることになります。このとき倉庫部門の担当者は、仕入先から納品された商品をただ受け取って倉庫に保管するというのではいけません。そうではなく、購買部門で作成した入荷予定リストを使い、それに照らし合わせ、予定どおりの商品が納品されているかを確認し、問題がなければ入荷をする、予定どおりの納品でない場合(例えば、数量違いの場合など)はすぐに購買部門に連絡の上、しかるべき対応をとるようにする、ということが考えられます。そうすれば、今回のケースのように数量違いで納品された場合には、倉庫部門の受け入れ段階で誤りに気づくことになります。ステップ③:問題のあるもの・未了のものをフォローする

購買部門では、注文済みで入荷未了のもの(or注文と不一致が生じているもの)についてリストアップした「未入荷リスト」(or「不一致リスト」)を作成し、購買部門の担当者が定期的に状況をフォローすることが考えられます。また、購買部門の管理者が当該リストを定期的に確認して問題の有無を把握し、担当者にフォローを促すことも考えられます。これにより、いつまでも入荷未了になっていたり、注文と入荷とに不一致が生じているといった事態が起きていれば、異常に気づくことができます。また、そうした状態のまま放置してしまうことも解消することができます。

このように、「発見するための自己チェック」や「発見するための他者チェック」に弱点がある場合には、改善策の1つとして消し込み管理の仕組みの導入を検討してみることが考えられます。消し込み管理の仕組みがあれば、問題が発生しても業務プロセスのどこかでチェックがかかり、問題に気づきやすくなります。そのため、消し込み管理の仕組みを作っておくことは重要で、それがないのであれば、この消し込み管理に着目してみるのも効果的です。

3.プロセス思考のステップを踏んで、発生した問題を業務改善につなげよう

プロセス思考の中の5thステップ「改善ポイントを整理し、改善案を検討する」場面のうち、運用面の弱点の改善をしたいケースで役立つ「消し込み管理」の仕組みをご紹介しました。改善案を検討することは必ずしも容易なことではありませんが、「発見するための自己チェック」や「発見するための他者チェック」に弱点がある場合でも、消し込み管理について知っておけば、具体的な改善案を考えやすく、改善につなげやすくなるはずです。参考にして頂ければ幸いです。(提供:税経システム研究所)