前回まで順次、プロセス思考のステップについて説明してきました。ここまで説明してきたことを整理すると、以下の3つのステップにまとめることができます。

【1stステップ】ザックリとプロセスをつかむ

【2ndステップ】起こりがちな問題のパターンを押さえておく

【3rdステップ】起こりがちな問題をプロセスと紐づける

プロセス思考のステップの説明も中盤まできましたので、今回は、一度おさらいを兼ねてここまでのステップをまとめておきます。

2.プロセス思考の1stステップから3rdステップまで(まとめ)

プロセス思考の1stステップについては、本稿『「プロセス思考」で転んでもただでは起きない』のその2~3で、2ndステップについてはその4で、そして3rdステップについてはその5~6で説明してきました。(1)【1stステップ】ザックリとプロセスをつかむ

プロセス思考をするためには、ザックリとで構いませんので、プロセスをつかむことから始めます。業務のプロセスをザックリとつかむためには、以下の3つのポイントに着目してみましょう。

プロセスをつかむための3つの着目点

①情報:情報のつながりをたどる

②部署:情報のやり取りをする部署を明らかにする

③処理:その過程で行われる具体的な行為の内容を明らかにする

やみくもに業務のプロセスをつかもうとしてもなかなかうまくいきませんが、これら3つの点に着目すれば、効果的にプロセスをつかむことができるはずです。

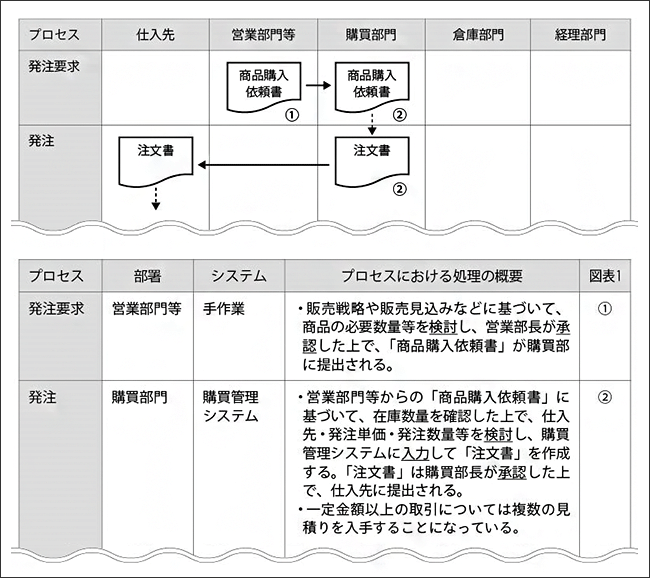

3つの着目点を押さえながら業務のプロセスがつかめると、その結果はフローチャートとしてまとめることができます。このフローチャートを見ると、どのような情報がどの部署の間でやり取りされるのかがよく分かります。併せて、各プロセスでの処理の概要説明を整理しておけば、誰でもプロセスの概要が理解できます。

【図表1】フローチャートと概要説明のイメージ

(2)【2ndステップ】起こりがちな問題のパターンを知る

プロセス思考をする上では、どんな問題が起こりがちなのかを知っておくことが有用です。起こり得る問題はさまざまではありますが、典型的なパターンがあります。本稿では、業務プロセスにおいて起こりがちな問題を以下の5つのパターンに集約しました。

業務プロセスにおいて起こりがちな5つの問題

①対象からもれてしまうという問題=もれ

②対象に余計なものが紛れ込んでしまうという問題=紛れ込み

③正確かどうかの問題=不正確

④判断基準が妥当かどうかの問題=不当判断

⑤適時かどうかの問題=遅延

(3)【3rdステップ】起こりがちな問題をプロセスと紐づける

ここまでで、ザックリとプロセスをつかむことができるとともに、起こりがちな問題のパターンを知ることができました。しかし、ザックリとプロセスをつかむことができたとしても、また起こりがちな問題のパターンを知ることができたとしても、両者をバラバラにとらえているだけでは問題が起きたときに業務改善につなげられません。問題の発生をプロセスと紐づけることができる必要があり、それが3rdステップとなります。

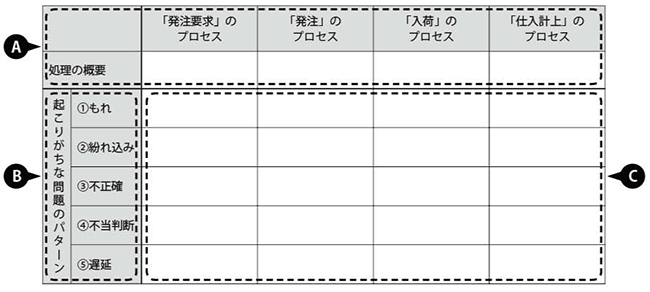

このステップを進める際に活用して欲しいのが、『「起こりがちな問題」と「プロセス」の対応マトリックス』です。このマトリックスの横軸(【図表2】のA)には、【1stステップ】で押さえた「業務のプロセス」が並びます。また縦軸(【図表2】のB)には、【2ndステップ】で押さえた「起こりがちな問題のパターン」が並びます。このマトリックスの横軸と縦軸が交差する欄(【図表2】のC)には、それぞれのプロセスがどんな状況に陥ると問題の発生につながってしまうのかを考え、それを埋めていきます。

このマトリックスを埋めることで、これまで見えていなかった他のプロセスとも関連づけて問題をとらえられますので、問題の発生原因や業務改善のツボを押さえるのに効果を発揮するはずです。

【図表2】『「起こりがちな問題」と「プロセス」の対応マトリックス』のイメージ

【3rdステップ】の「起こりがちな問題をプロセスと紐づける」の説明に関連して、押さえておいて欲しいことがあります。それは、「1つのプロセスで起こったことは、そのプロセスだけにとどまらない」ということです。

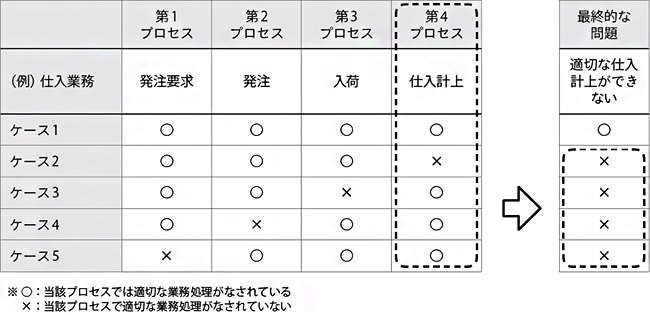

第14回と第15回では、仕入業務に関わるプロセスを例に、マトリックスを使って、起こりがちな5つの問題(①もれ、②紛れ込み、③不正確、④不当判断、⑤遅延)と各プロセスを紐づけました。この場合、1つのプロセスで起こったことが、そのプロセスだけにとどまらず、最終的な問題につながってしまうというのは、具体的には次のようなケースになります。

(前提条件)

「商品購入依頼書」(仕入に関わる業務プロセスの出発点)は適正なものが作成されたものとし、依頼どおりの発注・入荷・仕入計上ができないケースを問題として想定する(以下、簡便的に「適切な仕入計上ができない」などという)。

【図表3】「最終的な問題」の発生とプロセスの関係(仕入業務の場合)

【図表3】では、「適切な仕入計上ができない」という最終的な問題につながってしまうパターンを整理するために、「最終的な問題」の発生とプロセスの関係をまとめています。最終的な問題につながってしまうのは、ケース2~5のようにいろいろなパターンが考えられます。なお、ケース2~5ではいずれか1つのプロセスだけが「✕」(=当該プロセスで適切な業務処理がなされていない)になっていますが、これ以外にも複数のプロセスにおいて「✕」となるケースがあります。いずれにしてもどこかのプロセスに「✕」があると、最終的な問題につながってしまうということを表しています。

ここで少し視点を変えて、もう一度、【図表3】を見てみましょう。仮に第4プロセスを担当している人(=仕入計上のプロセスを担当している経理部門の人)の視点から考えてみます。この場合、自分が直接携わる第4プロセスにおいて「✕」とならないよう適切に業務処理しなければならないことは当然です。ただし、いくら自分の担当する仕入計上のプロセスにおいて適切な業務処理をしていても、全体を通してみると適切な仕入計上ができていないということがあり得ます。ケース3~5がそのケースです。ケース3~5はいずれも、経理部門が直接携わっている第4プロセスだけを見れば「✕」が付いていません。しかし、他のプロセスで適切な業務処理がなされていないために、結果として、全体を通してみると適切な仕入計上ができないという問題(最終的な問題)につながってしまっています。

3.1つのプロセスで起こったことは、そのプロセスだけにとどまらない

今回はプロセス思考のうちの1stステップから3rdステップまでをまとめました。また、これらの説明を通じて、「1つのプロセスで起こったことは、そのプロセスだけにとどまらない」ことがお分かりいただけたことと思います。自分が直接携わる業務を適切に行うことは大事なことですが、その視点だけでは全体を通してみると適切な業務処理になっていないことがあります。問題が発生したときに、根本的な原因を特定し、より効果のある業務改善につなげていくためには、他のプロセスにも目を向けて問題の発生をとらえる必要があることを忘れてはならないでしょう。

(提供:税経システム研究所)