企業の経営状態を把握するために必要な財務指標の中に、営業利益と経常利益があります。

これらの指標は将来の経営計画を策定するうえで重要な数字です。

本記事では、営業利益や経常利益についての基礎知識や算出方法、財務分析での活用方法などについて解説します。

営業利益と経常利益の基礎知識

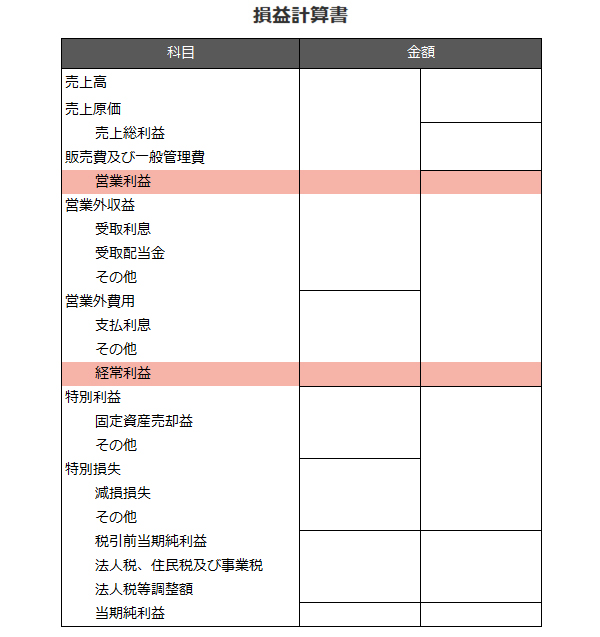

営業利益と経常利益は、ともに損益計算書に表示される利益のことで、それぞれ異なった意味合いを持っています。

損益計算書は、企業の一定期間における経営活動の成果を示したものです。

売上高から始まり、どの事業活動から生じたかに応じて収益や費用が区分されます。

利益についても、区分に応じて各段階で計算が行われたうえで、最終的に当期純利益が算出されます。

実際の損益計算書では以下のように記載されます。

営業利益の定義と算出方法

営業利益とは、その企業の本業としている事業で生じた利益や損失のことです。

売上高から売上原価と販売費及び一般管理費を引いて算出した金額が営業利益です。

営業利益 = 売上高 ― 売上原価 ― 販売費及び一般管理費

売上原価とは、商品の製造やサービスを提供するために必要な材料費や人件費などのことであり、販売費及び一般管理費はその他に必要とする様々な費用が集計されたものです。

経常利益の定義と算出方法

経常利益とは、企業におけるすべての日常的な業務活動から得た利益のことです。

銀行からの利息、有価証券の売却で得た利益など、本業以外での利益も含みます。

ただし、所有する土地を売却して得た利益など、継続的な事業とは関係ない利益や損失は経常利益には含まれません。

経常利益は、営業利益に営業外収益を加算し、営業外費用を除いて算出します。

経常利益 = 営業利益 + 営業外収益 ― 営業外費用

営業外収益や営業外費用は、本業に付随した金融活動から発生した収益や費用を指しており、例えば、受取利息や支払利息、価証券売却損益、為替差損益などが含まれます。

これらの項目は、企業が例年通りの活動をしているのであれば、ある程度反復して生じる収益や費用の項目が集計されます。

そのため、特別な事情を含まない通常の事業活動での成果を把握するのに役立ちます。

営業利益と経常利益を用いた財務分析

営業利益では、営業外収益や営業外費用は考慮されていません。

また、経常利益の場合、上記2点は考慮されていますが、特別利益や特別損失については考慮されていません。

特別利益とは、企業が通常業務以外の活動から得た利益のことで、例えば固定資産売却益などにあたります。

また、特別損失とは、企業の通常業務以外の活動から発生した損失のことであり、代表的なものは減損損失などです。

このように、営業利益、経常利益には、税引後当期純利益とは異なり、考慮されていない損益項目があるという点に注意して分析を行う必要があります。

企業内での年度比較

営業利益や経常利益は、企業の収益性を数値として分析し、経営判断に活用することができます。

例えば、自社の過去数年分の財務諸表を比較し、営業利益や経常利益の傾向を分析することで今後の業績予測を立てることができるほか、同業他社と数値を比較することで、自社の業績が業界平均に対してどの立ち位置にいるかも判断することができます。

この時大事な指標として、売上高営業利益率があります。

売上高営業利益率は売上高に対して営業利益がどれぐらい計上されているかを示すもので、以下の算式で示されます。

売上高営業利益率 = 営業利益 ÷ 売上高

以下の例の場合、2022年度も2023年度も、売上高は同じです。

ただし、以下の計算の通り、同じ売上高でも2023年度の方がより収益性が高く、その要因は販売費及び一般管理費を削減できたことにあることがわかります。

例:2022年度

| 売上高 |

1億円 |

| 売上原価 |

5,000万円 |

| 販売費及び一般管理費 |

4,500万円 |

| 営業利益 |

500万円 |

2022年度の売上高営業利益率

500 ÷ 10,000 = 5%

※単位(万円)

例:2023年度

| 売上高 |

1億円 |

| 売上原価 |

5,000万円 |

| 販売費及び一般管理費 |

3,000万円 |

| 営業利益 |

2,000万円 |

2023年度の売上高営業利益率

2,000 ÷ 10,000 = 20%

※単位(万円)

このように、財務分析は自社のこれまでの営業利益や経常利益を使って簡単に行うことができ、その数値をすぐに将来の経営計画に活用することができます。

同業他社の比較

営業利益や経常利益の目標となる水準は、業種によって異なる場合があります。

例えば、原材料費や人件費の変動が生産量によって大きく影響する製造業では、売上高と営業利益の推移からその企業のビジネスの状況を直接的に把握することができます。

一方で、在庫を抱える必要がないサービス業などでは、売上高と売上原価に明確な対応関係があるわけではないため、営業外収益も含めた経常利益がより重要な指標とされる場合も多いのです。

このように、業種ごとに適切な指標を選択することで、より正確な企業分析が可能になります。

例えば、営業利益であれば売上高営業利益率、経常利益であれば売上高経常利益率を使い、自社と同業他社の状況を比較してみる手法は大変有効です。

こうした財務分析によって業界内での自社の立ち位置を明確にし、改善できる点や強化すべき点を見極めることができます。

営業利益と経常利益が赤字になった場合の対策

営業利益と経常利益が黒字または赤字の場合、企業がどのような状態にあるのかを表にまとめました。

| |

経常利益 |

| 黒字 |

赤字 |

| 営業利益 |

黒字 |

◎ |

〇 |

| 赤字 |

△ |

× |

※一例であり、すべての事例に当てはまるものではありません。

上記の表のように、営業利益も経常利益も黒字の場合は事業が好調であると判断することができます。

また、営業利益は黒字であるが経常利益は赤字という場合でも、本業自体は好調であると判断できます。(ただし赤字の原因を確認する必要はあります。)

一方で、経常利益がプラスであっても営業利益がマイナスの場合は、本業での経営成績が悪く、ほかの金融活動などでそのマイナスをカバーしている状況だと把握することができます。

もちろん赤字であるよりは望ましいですが、本業での収益改善に向けた取り組みが必要です。

このように、営業利益と経常利益の状況を追うだけでも経営状態を数値で確認できるため、今後の具体的な方針検討に活かすことができます。

営業利益や経常利益の低下が続く場合、どのような対策が必要か?

営業利益や経常利益が低迷する原因は様々ですが、多くの場合、業績不振や経費の増加などが挙げられます。

そのため、以下のような対策が考えられます。

本業の売上を拡大する

まずは本業での売上拡大が最優先です。

売上拡大はすぐに達成できるものではありませんが、長い目で利益の黒字を作っていくためには、本業で売上をしっかり計上するための地道な努力が欠かせません。

仮に余剰資金が多くあるようであれば、新規事業の立ち上げを行って、新たな収益源を確保するといった方法も考えられます。

費用を削減する

売上拡大と同時に、費用側での数値改善を目指すことも忘れてはいけません。

特に、営業利益を改善するには、売上原価や販売費及び一般管理費で削減できるものがないか確認することが重要になります。

例えば、仕入原価をより安くする方法を検討する、事務所の賃借料・消耗品費・交際費などで削減できるものを洗い出す、なども効果があるでしょう。

また、借入金の借り換えや早期返済による財務体質の改善、余剰資金の有価証券投資による配当金の増加、などの方法も考えられます。

ただし、やみくもにコストカットを行うことは避けましょう。

特に従業員の給与や職場環境を改悪するようなコストカットは、従業員の労働意欲の低下をもたらし、結果的に収益を低下させる要因にもなり得ます。

対策を行う際は常に長期的な視点に立って検討するようにしましょう。

※本記事の内容は掲載日時点での情報です。

**********

営業利益と経常利益は、どの企業でもよく目にする指標かと思います。

このような身近な指標で自社の経営状態を把握できますので、財務分析になじみのない方もぜひ挑戦してみてください。

まずは自社の営業利益や経常利益の推移を確認して、今後の方針の検討に役立ててくださいね。