本稿ではここまで、プロセス思考のステップのうち、4つ目のステップまで説明してきました。

【1stステップ】ザックリとプロセスをつかむ

【2ndステップ】起こりがちな問題のパターンを押さえておく

【3rdステップ】起こりがちな問題をプロセスと紐づける

【4thステップ】問題が起きやすいプロセスが持つ弱点を押さえておく

そして、前回から4回にわたって、ある企業を舞台にしたケースに当てはめながら、ここまでの1stステップから4thステップを振り返ってみています。

2.ケースで考える プロセス思考のステップ(3rdステップ)

前回に引き続き次のケースを使ってプロセス思考のステップを振り返ります。前回の1stステップから2ndステップまでの部分に続き、今回は3rdステップを見ていきます。それでは、ある企業の仕入計上に関わる現場での様子を描いた次の【シーン】をご覧ください。

【シーン】(前回と同じ)

経理担当のAさんは購買部門から回付されてきた請求書に基づき、仕入計上の会計処理を行っています。ある日のこと、前月の仕入計上額が妙に大きいことを上司に指摘されました。調べてみたところ回付されてきた仕入先S社からの請求書がいつもよりもだいぶ多額であったようです。そこで、Aさんは購買部門に問い合わせをしてみることにしました。すると、どうやら請求書(請求明細)の一部に数量誤りがあったようだということが分かってきました。

最終的には、S社からの請求書を正しいものに差し換えてもらい、それで仕入計上をし直してこの件は終わりました。

最終的には、S社からの請求書を正しいものに差し換えてもらい、それで仕入計上をし直してこの件は終わりました。

このときは、Aさんの上司が仕入計上額を疑問に思ったおかげで正しい仕入計上に直すことができました。しかし、これで終わりにしてしまったら本当の問題解決、つまり業務改善にはつながらないことは前回説明したとおりです。

疑問が生じたことを他部門に投げかけてみたことで問題の一端が見え始めたわけですが、業務改善につなげていくためには、まず、どこでどんな問題が発生したのか、その問題がなぜ発生したのかを特定する必要があります。その上で、どうすれば改善できるのかといった打ち手を考えていく必要があるのですが、これまで説明してきた1st Stepから4th Stepはまさに、この問題の発生原因を特定するためのステップとなります。

(3) 3rdステップ: 起こりがちな問題をプロセスと紐づける

1stステップでは、どこで問題が発生する可能性があるのかを把握しやすくするために、業務プロセスを洗い出しました。

2ndステップでは、どんな問題が発生しやすいのかを把握しやすくするために、起こりがちな問題パターンを洗い出しました。

そして、3rdステップで起こりがちな問題を業務プロセスと紐づけて考えることで、各業務プロセスにおいて起こりがちな具体的な問題を洗い出すことができるとともに、それと実際に起きた問題とを照らし合わせることで、どこでどんな問題が発生したのかを特定していくことができます。

今回のケースは、購買部門から回付された不正確な請求書に基づいて、経理部門が不正確な仕入計上をしてしまったもので、起こりがちな典型的な問題のパターンのうち「不正確」に該当する問題が起きています。

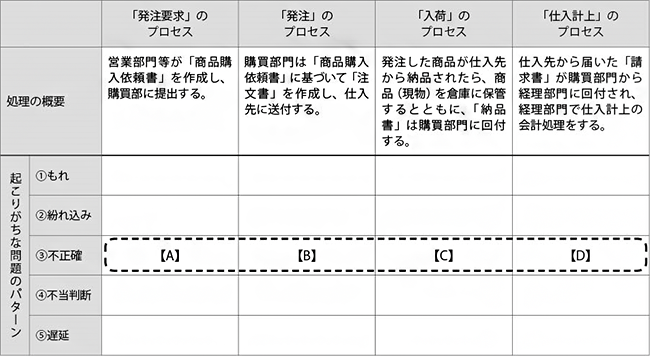

では今回のケースの場合、具体的にはどこでどんな問題が発生したのでしょうか。それを検討する際に役に立つのが【図表1】の対応マトリックスです。今回のケースで起きているのは「③不正確」の問題ですから、【図表1】の枠内の【A】から【D】の部分を考えていくことになります。その際には特に、業務プロセスを通じての情報のつながりに着目すると良いでしょう。

【図表1】「起こりがちな問題」と「プロセス」との対応マトリックス

情報の流れは【図表2】のとおりであり、特に着目すべき箇所は①から④の部分です。

【図表2】

A欄を考えてみる

A欄は、不正確な「商品購入依頼書」が作成されてしまう場合です。ただし、今回のケースでは、出発点である「商品購入依頼書」については適正なものが作成されたものとの前提にしており、この部分については不正確につながる特段の問題は想定されないものとします。

A欄は、不正確な「商品購入依頼書」が作成されてしまう場合です。ただし、今回のケースでは、出発点である「商品購入依頼書」については適正なものが作成されたものとの前提にしており、この部分については不正確につながる特段の問題は想定されないものとします。

B欄を考えてみる

B欄は、「商品購入依頼書」と「注文書」のつながり(1)に問題がある場合となります。どんな場合に「商品購入依頼書」と「注文書」のつながりに不正確の問題が生じるかと考えてみると、商品購入依頼書の内容と異なる発注書を仕入先に提出してしまった場合が該当します。例えば、発注依頼のあった数量と異なる数量の注文書を作成・提出してしまったといったケースです。この場合は発注プロセスに問題があるケースとなります。

B欄は、「商品購入依頼書」と「注文書」のつながり(1)に問題がある場合となります。どんな場合に「商品購入依頼書」と「注文書」のつながりに不正確の問題が生じるかと考えてみると、商品購入依頼書の内容と異なる発注書を仕入先に提出してしまった場合が該当します。例えば、発注依頼のあった数量と異なる数量の注文書を作成・提出してしまったといったケースです。この場合は発注プロセスに問題があるケースとなります。

C欄を考えてみる

C欄は、「注文書」と「納品書」のつながり(2)に問題がある場合となります。どんな場合に「注文書」と「納品書」のつながりに不正確の問題が生じるかと考えてみると、注文内容と異なる入荷処理をしてしまった場合が該当します。例えば、注文した数量と異なる数量の商品が仕入先から納品されたのに気づかなかったといったケースです。これは入荷プロセスに問題があると考えられます。

C欄は、「注文書」と「納品書」のつながり(2)に問題がある場合となります。どんな場合に「注文書」と「納品書」のつながりに不正確の問題が生じるかと考えてみると、注文内容と異なる入荷処理をしてしまった場合が該当します。例えば、注文した数量と異なる数量の商品が仕入先から納品されたのに気づかなかったといったケースです。これは入荷プロセスに問題があると考えられます。

D欄を考えてみる

D欄は、「納品書」と「請求書」のつながり(3)、あるいは「請求書」と「会計上の仕入計上」のつながり(4)に問題がある場合となります。

まず、どんな場合に「納品書」と「請求書」のつながりに問題が生じるかと考えてみると、納品された内容と異なる請求がされてしまったことに気づかなかった場合が該当します。例えば、納品された数量・所定の単価と異なる内容で仕入先から請求されたのに気づかなかったといったケースで、入荷プロセスに問題があるケースです。

また、どんな場合に「請求書」と「会計上の仕入計上」のつながりに問題が生じるかと考えてみると、請求書と異なる仕入計上の会計処理をしてしまった場合が該当します。例えば、請求書と異なる金額で仕入計上の会計処理をしてしまったといったケースで、仕入計上プロセスに問題があるケースです。

D欄は、「納品書」と「請求書」のつながり(3)、あるいは「請求書」と「会計上の仕入計上」のつながり(4)に問題がある場合となります。

まず、どんな場合に「納品書」と「請求書」のつながりに問題が生じるかと考えてみると、納品された内容と異なる請求がされてしまったことに気づかなかった場合が該当します。例えば、納品された数量・所定の単価と異なる内容で仕入先から請求されたのに気づかなかったといったケースで、入荷プロセスに問題があるケースです。

また、どんな場合に「請求書」と「会計上の仕入計上」のつながりに問題が生じるかと考えてみると、請求書と異なる仕入計上の会計処理をしてしまった場合が該当します。例えば、請求書と異なる金額で仕入計上の会計処理をしてしまったといったケースで、仕入計上プロセスに問題があるケースです。

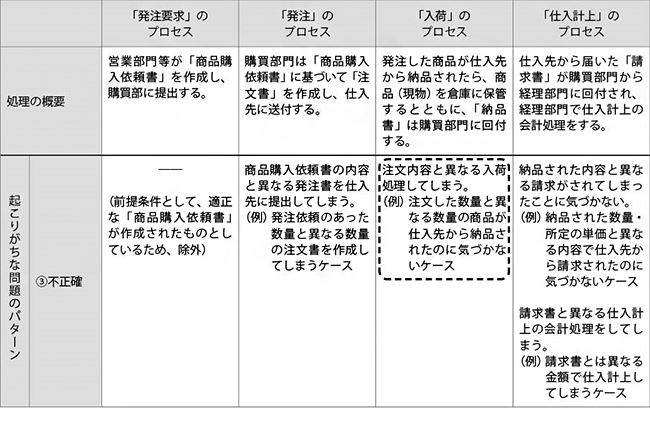

このように、不正確な仕入計上がされてしまったといっても、いろいろなケースがあり得るのです。そこで、起こりがちな問題を業務プロセスと紐づけて考えることで、各業務プロセスにおいて「不正確」という問題につながり得る具体的な状況を洗い出すことができます。つまり、「仕入計上」プロセスでこんなことが起きて不正確な仕入計上につながっているのかもしれない、「入荷」プロセスでこんなことが起きて不正確な仕入計上につながっているのかもしれない、「発注」や「発注依頼」プロセスでこんなことが起きて不正確な仕入計上につながっているのかもしれないといった思考を働かせるのです。その結果、【図表3】のような対応マトリックスができあがります。

【図表3】起こった問題のパターン(「不正確」な仕入計上)とそれにつながると想定される状況

次に、今回のケースでは実際にどこでどんな問題が発生したのかを考えてみましょう。【図表3】にあるようないくつかの場合が考えられるのですが、このままではまだ、どれに該当するのかは分かりません。そこで、【図表3】のような想定される状況を念頭に置きつつ、それに照らしながら、ザックリつかんだだけのプロセスについてさらに詳細な話を関係者に聞いたり、具体的な資料を確認したり、処理状況を関係者に調べてもらったりといったように、もっと深掘りすべきところを追及していくのです。

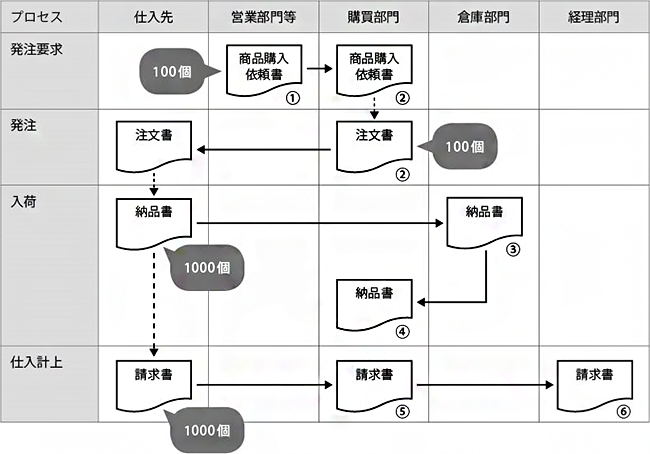

こうした追及の結果、今回のケースでは、【図表4】のとおり、仕入先が誤って注文数(100個)の10倍(1,000個)の商品を納品してしまったのに、それに気づかずに仕入計上してしまっていた、つまり、入荷プロセスにおいて、注文した数量と異なる数量の商品が仕入先から納品されたのに気づかなかったということが分かりました(【図表3】の枠内のケースに該当)。

こうした見過ごしが起きた結果、その後のプロセスでは、納品どおりの請求書が届き、また請求書どおりに仕入計上したにもかかわらず、結果として不正確な仕入計上につながってしまったわけです。

【図表4】起きた事象

こうして、どこでどんな問題が発生したのかをつかむことができました。

なお、問題をプロセスと紐づけて考えることは、上で説明したように実際に問題が起きてしまった場合に効果を発揮するだけではありません。問題が顕在化する前に、こんな問題が起きるかも(あるいは起きているかも)と考える際にも効果を発揮します。起こった問題(あるいは起こりそうな問題)とプロセスを紐づけ、各プロセスでこんなことが起きると最終的な問題(ここでは、適切な仕入計上がされていないという問題)につながってしまうのかを押さえることができれば、どのプロセスでどんな問題が起きているのか(あるいは、起きそうなのか)見当をつけながら追及を進め、どこでどんな問題が起きているのかを特定することができるのです。

3.プロセス思考のステップを踏んで、問題の発生原因を特定しよう

前回から、ある企業を舞台にしたケースに当てはめながら、プロセス思考についてここまで説明してきた1stステップから4thステップを振り返っています。ここまでのステップは、問題が起きた際に、業務改善につなげていけるよう、問題の発生原因を特定していくためのステップを構成しています。今回はこのうち3rdステップの部分を振り返ってみました。これにより、問題が起きたときに、どこでどんな問題が発生したのかをつかむことができるでしょう。次回は、それに続く4thステップを振り返ることにします。

(提供:税経システム研究所)