「いや~今月は不調なんだよね。

ここだけの話、1件いいところまでいってたんだ。でもさ、その会社、融資を断られちゃったみたいで、結局、新規プロジェクトは見直しになっちゃったってわけよ」

吉田は痛いところを突かれたように苦笑いだ。

ここだけの話、1件いいところまでいってたんだ。でもさ、その会社、融資を断られちゃったみたいで、結局、新規プロジェクトは見直しになっちゃったってわけよ」

吉田は痛いところを突かれたように苦笑いだ。

「えっ!でもあの会社って業績はよかったんじゃ…」

「そうなんだよね。経営状態が悪いなんて聞いたこともないし、何で断られたのか分からないみたい」

「経営がうまくいってるのに、融資を断られるなんてあるのかな?銀行がケチだったんじゃない?」

「バッカも~ん!お前らは単純に考え過ぎじゃ!」

どこからともなく、怒り爆発の会計仙人が現れた。

どこからともなく、怒り爆発の会計仙人が現れた。

「おぉっ!久々の会計仙人怒りの登場!」

「口をそろえて、映画のタイトルみたいに言うんじゃない!」

「だって最近の会計仙人は、どこにでもいるほんわかおじいちゃんみたいだったんだもの。なんだか新鮮よ」

「なにを言うておるんか!…まぁそんなことはどうでもよい。

お前ら、融資についてなんもわかっとらんのじゃな。そんなことでは、いざ自社で融資をしてもらおうという時につまずくぞ」

お前ら、融資についてなんもわかっとらんのじゃな。そんなことでは、いざ自社で融資をしてもらおうという時につまずくぞ」

「仙人は、どうして営業先の会社が融資を断られたかわかるんですか?」

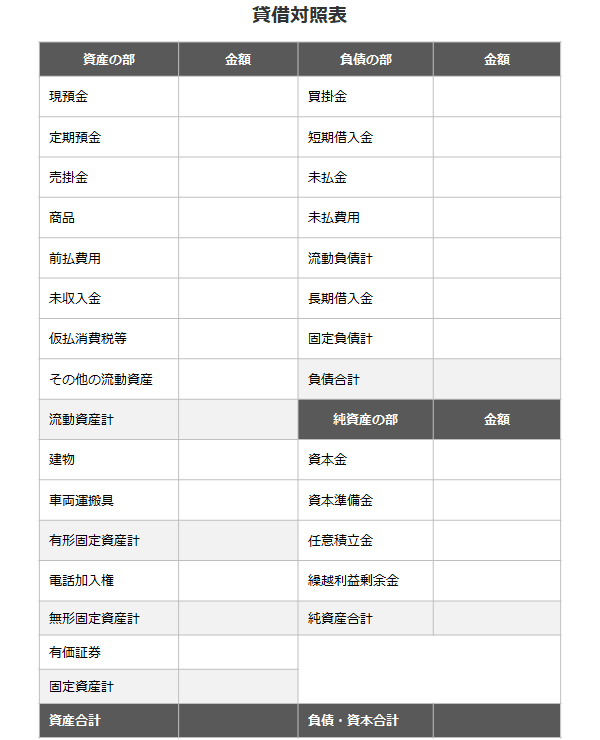

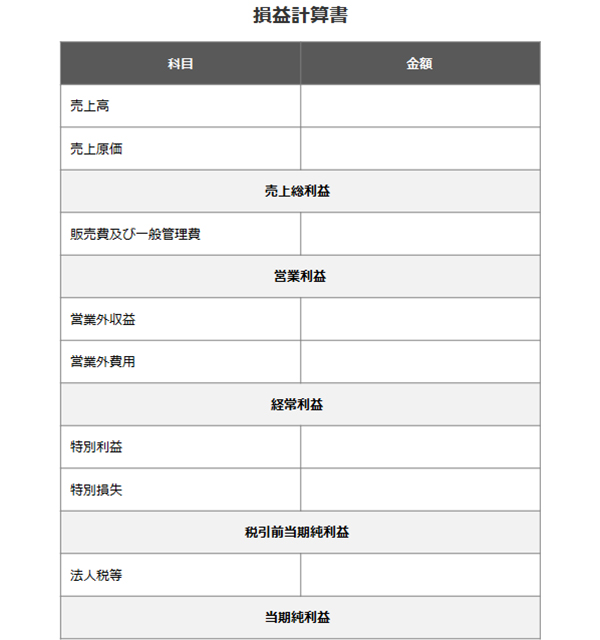

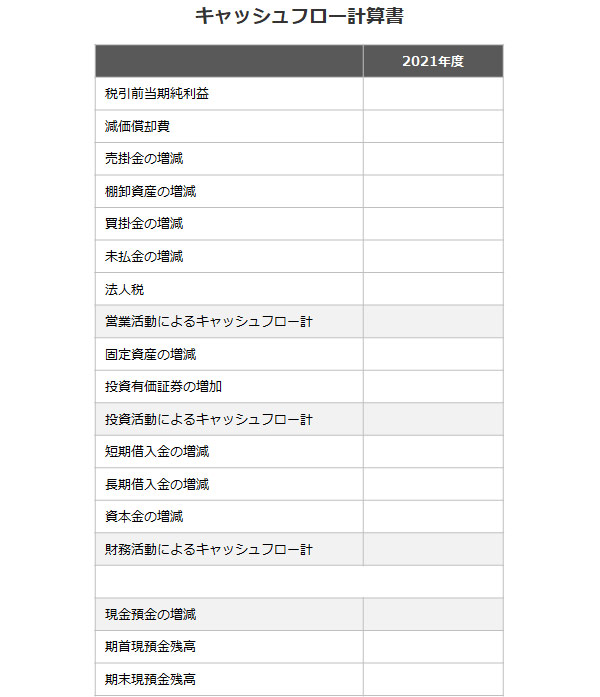

「もちろんじゃ。融資は現在の経営状態だけではなく、いろんな観点で審査されとるんじゃぞ」

「今の経営状態がよければ、問題ないと思ってたけれど…」

「まったく仕方ないのぅ。それじゃあ今日は、金融機関が融資をするときの判断基準について解説するぞ」

「よろしくお願いします!」

理子が、経費精算をしに来た吉田に問いかける。